Mit der Index-Select-Police der Allianz ging es 2007 los: Heute sorgen in Deutschland mehr als 400.000 Kunden des Marktführers auf diese Weise fürs Alter vor. Ein gutes Dutzend weiterer Versicherer ist dem Beispiel der Allianz gefolgt und hat sogenannte Indexpolicen auf den Markt gebracht.

IVFP kürt die besten bAV-Tarife

„Generation 50plus setzt noch zu sehr aufs klassische Sparen“

IVFP kürt die besten bAV-Tarife

„Generation 50plus setzt noch zu sehr aufs klassische Sparen“

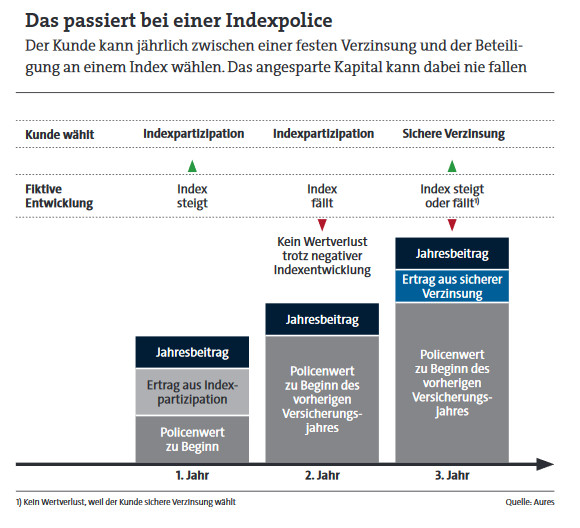

Zwar bieten die Produkte im Vergleich zur klassischen Lebensversicherung nur eine deutlich abgespeckte Garantie, doch gleichzeitig werden den Kunden durch eine Beteiligung an einem Börsenindex, wie Dax oder Euro Stoxx 50, hübsche Renditechancen eröffnet.

Das klingt fair und verständlich. Zuletzt fiel jedoch ein dunkler Schatten auf die vermeintlichen „Das-Beste-aus-beiden-Welten“-Produkte. So brandmarkte die Verbraucherzentrale Hamburg die Index Select der Allianz als „Mogelpackung“ und verklagte den Versicherer im Juni wegen „Irreführung“.

Was war passiert?

Den Kunden würde vorgegaukelt, dass sie mit ihren Beiträgen direkt von guten Börsenkursen profitierten, indem sie „an der Wertentwicklung des Euro Stoxx 50 partizipieren“, schimpfen die Verbraucherschützer. Das sei aber nicht der Fall. „Nach einem Blick in die Versicherungsbedingungen kommen wir zu dem Schluss, dass nicht etwa das eingezahlte Geld des Versicherten an der Börse partizipiert, sondern lediglich die Überschüsse, die die Allianz auszahlt.“

Diesen Umstand habe der Versicherer in der Kurzdarstellung der Indexpolice im Internet nicht hinreichend erläutert, so der Vorwurf. Bei der Allianz will man die Aufregung nicht verstehen. Das Unternehmen beharrt auf seinem Standpunkt vom Juni 2016, wonach „alle wesentlichen Produktmerkmale“ im Internet berücksichtigt worden seien.

Welche Partei recht hat, muss nun ein Gericht klären.

Freiwillig in die GKV? Denken Sie nochmal drüber nach!

beitrag lesen

Von Anfang an auf Flexibilität achten

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Beschwerdeflut bei Solaranlagen

beitrag lesen

Versicherer beklagen zu viel Regulatorik

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

So helfen Automationen im Tagesgeschäft

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren