Wer nach einer geeigneten Berufsunfähigkeitsversicherung (BU) sucht, verwendet zur Recherche meist Online-Vergleichsportale oder entsprechende Softwaretools. Dort werden passende BU-Tarife verschiedener Anbieter mit ihren wesentlichen Merkmalen, in der Regel nach Preis, aufgeführt. Ein wesentlicher Informationsbestandteil jedes Tarifs sind dabei die Bewertungen unabhängiger Institutionen. Die Analysehäuser Morgen & Morgen, Franke & Bornberg und das Institut für Vorsorge und Finanzplanung (IVFP) stellen regelmäßig aktualisierte Ratings der gängigen BU-Tarife möglichst vieler Anbieter zur Verfügung.

So leistungsfähig sind Berufsunfähigkeitsversicherungen

Wie berechnet man die richtige Versicherungssumme?

„Kunden ist nicht klar, was Versicherer für risikorelevant halten“

So leistungsfähig sind Berufsunfähigkeitsversicherungen

Wie berechnet man die richtige Versicherungssumme?

„Kunden ist nicht klar, was Versicherer für risikorelevant halten“

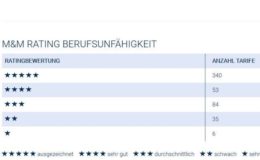

Wie kommt ein solches Rating zustande? Betrachten wir dies am Beispiel von Morgen & Morgen (M&M), deren Rating seit 1996 durchgeführt wird. Wurden anfangs nur die Vertragsbedingungen der Versicherer erhoben, ist die Bewertung seit 2004 um die Teilratings BU-Kompetenz, BU-Solidität und BU-Antragsfragen erweitert worden. Wichtigstes Kriterium bleibt jedoch das Bedingungswerk, das zu 50 Prozent in die Bewertung eingeht. Die Kompetenz zählt 30, die Faktoren Solidität und Antragsfragen jeweils 10 Prozent zum Gesamtrating.

Drei der vier Teilratings basieren auf öffentlich zugänglichen Informationen wie dem Bedingungswerk, Anträgen und Geschäftsberichten. „Dies hat den Vorteil, dass alle Tarife und Versicherer bewertet werden können. Lediglich für das Teilrating BU-Kompetenz sind wir auf Zulieferungen der Versicherer mit detaillierten Angaben zu den BU-Beständen angewiesen“, erläutert Peter Schneider, Geschäftsführer von Morgen & Morgen.

Wie werden Daten der Versicherer überprüft?

„Alle Teilratings werden im Zeitverlauf weiterentwickelt. Bei der Kompetenz etwa konnten wir mit sukzessiver Erweiterung und Spezifikation der Abfrage immer tiefergehende Qualitätsaussagen treffen. Aktuell unterziehen wir unsere Ratingkriterien wieder einer Überprüfung“, sagt Schneider. Lehnt ein Versicherer eine Antwort ab, so wird „keine Teilnahme“ ausgewiesen. „Rechnerisch entspricht dies null Sternen, das heißt es erfolgt eine Abwertung im Gesamtrating. Da das M&M-Rating jedoch etabliert ist, liefern uns 90 Prozent der Gesellschaften Angaben“, so Schneider.

Inwieweit kann sich der Makler auf Aktualität und Validität verlassen? Das Teilrating der Bedingungen wird stets aktualisiert, sobald neue Bedingungen eines Tarifs vorliegen. Die anderen Bereiche erhalten jährlich ein Update. Dabei verifiziert M&M die vom Versicherer gelieferten Daten und prüft auf Plausibilität: „Zunächst werden Schwankungen im Zeitverlauf analysiert und hinterfragt. Außerdem erfolgt eine Verifizierung im Vergleich zum restlichen Markt. Auch innerhalb der Daten eines Versicherers gibt es Querverbindungen zwischen den verschiedenen zu befüllenden Tabellen, die für die Glaubwürdigkeitsprüfung genutzt werden“, erläutert Schneider. Bei Schwankungen wird beim Anbieter nachgefragt und notfalls abgewertet.

Ein Rating ersetzt jedoch keine ausführliche Marktanalyse eines Maklers. Es unterstützt bei der Tarifwahl und gibt eine Einschätzung über die Qualität des Tarifs und des Versicherers ab, ohne dass der Vermittler sich ausführlich mit Versicherungsbedingungen und Kennzahlen beschäftigen muss. Natürlich spielt die individuelle Situation des Kunden auch eine Rolle. „Sofern der Kunde spezielle Anforderungen an einen Tarif hat oder er aufgrund seines Berufs oder seines Gesundheitszustands spezielle Bedürfnisse hat, muss der Makler in die Details schauen“, betont Schneider.

Das sind die besten gewerblichen Gebäudeversicherer

beitrag lesen

Die April-Ausgabe des Pfefferminzia Printhefts ist da!

beitrag lesen

Der Tag in 240 Sekunden – vom 22. April 2024

beitrag lesen

Arbeitskraftabsicherung: Continentale definiert neue Standards

beitrag lesen

Vorbehalte gegen aktienbasierten Staatsfonds

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren