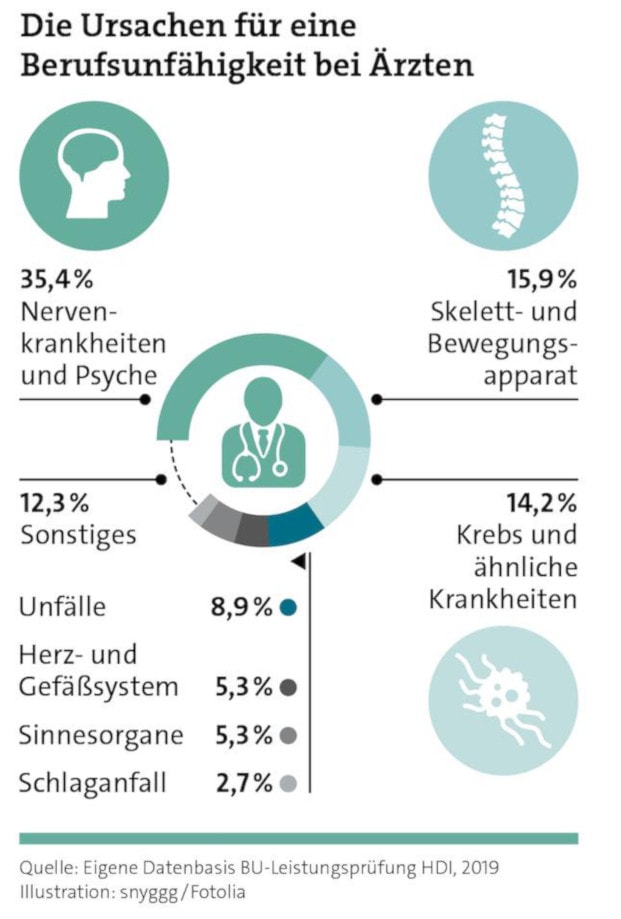

Statistiken zeigen: Jeder vierte Deutsche wird in seinem Arbeitsleben zumindest vorübergehend einmal berufsunfähig. Auch Ärzte sind davor nicht gefeit. Im Gegenteil: Sie sind häufig besonders großem Stress ausgesetzt, tragen die Verantwortung für das Leben anderer, leisten Nachtdienste und müssen oft innerhalb weniger Minuten einsatzbereit sein. Ihr Risiko, vor dem Ruhestand wegen Krankheit oder Unfall nicht mehr arbeiten zu können, ist daher beträchtlich. Fällt dann das Einkommen weg, kann es finanziell schnell eng werden, zumal nicht selten neben der Wohnungsmiete oder den Raten für eine eigene Immobilie auch noch eine Praxis finanziert werden muss.

Eine private Berufsunfähigkeitsversicherung zählt daher zu den elementarsten Versicherungen für Ärzte. Sie sind zwar bei Berufsunfähigkeit (BU) über ihr berufsständisches Versorgungswerk abgesichert, doch dieser Schutz reicht in der Regel nicht aus und ist außerdem vergleichsweise strikt geregelt.

So zahlt das Versorgungswerk zum Beispiel erst bei einer vollständigen Berufsunfähigkeit. Wer also beispielsweise nur zu 80 Prozent berufsunfähig wird, erhält keine BU-Rente. Die private Absicherung greift dagegen schon, wenn der betroffene Arzt dauerhaft zu mindestens 50 Prozent nicht mehr arbeiten kann. Außerdem kann die Höhe der BU-Rente hier variabel vereinbart werden und ist nicht direkt vom Einkommen abhängig. Und der wohl größte Unterschied: Das Versorgungswerk leistet erst, wenn der Arzt seine Approbation zurückgegeben hat und auch keine andere zum Berufsbild gehörende Tätigkeit mehr ausüben kann. Er muss sich also zwischen der Auszahlung und seiner Approbation entscheiden.

Umfangreicher Schutz für Jungmediziner

Tipps fürs Telefonieren mit Heilberuflern

Warum Heilberufler eine spannende Zielgruppe für Vermittler sind

Umfangreicher Schutz für Jungmediziner

Tipps fürs Telefonieren mit Heilberuflern

Warum Heilberufler eine spannende Zielgruppe für Vermittler sind

Verkürzte Gesundheitsprüfung

Das zeigt: Für den Fall der Fälle ist die Kammerversorgung als Berufsunfähigkeitsschutz allein nicht ausreichend und sollte um einen privaten Einkommensschutz ergänzt werden. Und genau dafür hat HDI die passende Lösung – eine BU-Versicherung mit einem optimalen Preis-Leistungs-Mix, die durch spezielle Features auf die besonderen Bedürfnisse von Ärzten zugeschnitten ist. Dazu zählen etwa eine erweiterte Infektionsklausel, die bereits bei teilweisem Tätigkeitsverbot greift, sowie ein Verzicht auf Umorganisation unabhängig von der Mitarbeiteranzahl. Seit Anfang Mai gilt außerdem eine verkürzte Gesundheitsprüfung – vorerst befristet auf ein Jahr.

Von Beginn an alle Vorteile

Die Beitragshöhe ergibt sich aus mehreren Faktoren wie möglichen Vorerkrankungen, dem Alter bei Abschluss oder der individuellen Rentenhöhe. Dabei gilt: je früher der Vertragsabschluss, desto geringer die Beiträge. Medizinstudenten bietet HDI daher einen besonders attraktiven Einstieg in die Berufsunfähigkeitsversicherung an. Sie erhalten von Beginn an alle Vorteile. Nach Studium-Ende lässt sich der Schutz dann flexibel anpassen, etwa nach einer Heirat oder einer Praxis-Übernahme. Wichtig für freiberufliche Ärzte: Sie können die HDI BU-Absicherung auch mit einer staatlich geförderten Basisrente kombinieren und damit gleichzeitig für das Alter vorsorgen. Für angestellte Mediziner ist eine Verbindung mit einer betrieblichen Altersversorgung möglich.

Weitere Infos unter https://go.hdi.de/wow

Optimales Trio: PV-Anlage, Wärmepumpe, Speicher

beitrag lesen

Der Tag in 240 Sekunden – vom 18. April 2024

beitrag lesen

Rekordschaden beim Fahrraddiebstahl

beitrag lesen

Welche Vorgesetzten die Assekuranz braucht – und wie sie sie findet

beitrag lesen

Talanx-Vorstand will versichern ohne Staat, aber mit Geduld

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren