Die Feuerwehr rückt mit einem Großaufgebot aus – Ammoniak-Alarm in Frankfurt! Das stark stechend riechende, farblose Gas ist an einem Montagmorgen in flüssiger Form aus einem Leck einer Klimaanlage getreten. Durch das giftige Ammoniak wird ein Mensch leicht verletzt und ein angrenzendes Bürogebäude vorsichtshalber evakuiert. Der Gefahrstoff trat während Abbrucharbeiten im Stadtteil Niederrad aus. „Die Feuerwehr streute in Schutzanzügen die ätzende Chemikalie mit Bindemittel ab, der Einsatz dauerte mehrere Stunden“, berichtet die „Frankfurter Neue Presse“ vergangenen März über den Vorfall.

Durch Fachwissen glänzen und Vertrauen gewinnen

„Im Gewerbegeschäft kommt es auf die Feinheiten an“

Passgenauer Schutz für Mittelständler

Durch Fachwissen glänzen und Vertrauen gewinnen

„Im Gewerbegeschäft kommt es auf die Feinheiten an“

Passgenauer Schutz für Mittelständler

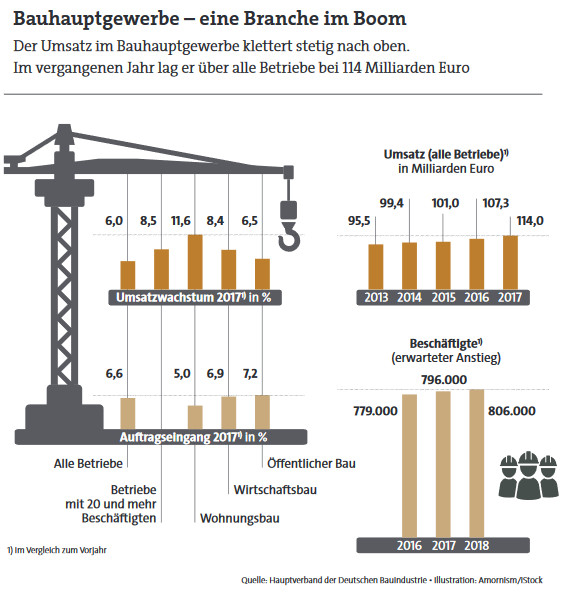

Das Unglück zeigt, welch weitreichende Folgen es hat, wenn es bei Arbeiten im Bauhauptgewerbe zu Fehlern kommt. Unter das Bauhauptgewerbe fallen vorrangig Bauunternehmen, Kanalisationsbau, Tiefbau, Bauplanung, Asphaltierung und Straßen- beziehungsweise Bahnstreckenbau sowie Abbruchbetriebe. Gerade Letztere weisen ein beträchtliches Gefahrenpotenzial auf, wie das obige Beispiel, aber auch dieser Fall zeigen: Bei Abbrucharbeiten werden die Stromleitungen eines benachbarten Supermarkts beschädigt. Der Strom fällt daraufhin aus, die gekühlten Waren verderben. Für den Sachschaden und die Reparaturkosten der Stromleitungen kommt glücklicherweise die Haftpflichtversicherung des Abbruchbetriebs auf.

Diese Police sollte jedes Unternehmen aus dem Bauhauptgewerbe abschließen, so der einhellige Rat von Experten. „Eine Betriebshaftpflichtversicherung gehört zur Grunddeckung, die jeder Betrieb des Bauhauptgewerbes und auch jeder Bauhandwerker unbedingt haben sollte“, sagt Britta Bramann vom Versicherer Axa, „was die meisten Unternehmen auch beherzigen“, wie die Leiterin Firmenkunden Produktmanagement hinzufügt.

Versicherungssumme muss ausreichend hoch sein

Und worauf sollten die Unternehmer beim Abschluss achten? Die Versicherungssumme sollte nicht zu niedrig gewählt werden, betont Bramann. „Eine Summe von 3 Millionen Euro pauschal zur Absicherung von Personen-, Sach- und Vermögensschäden ist heute Marktstandard.“ Aufpassen sollte man der Axa-Managerin zufolge auch bei den Sublimits in den Bedingungen. Bei Sublimits handelt es sich um eine abweichende Obergrenze einer Deckungssumme innerhalb eines Versicherungsvertrags.

Konkret: Im Rahmen einer Haftpflichtversicherung sind Sachschäden mit 3 Millionen Euro versichert. Leitungsschäden sind ebenfalls eingeschlossen, allerdings nur bis zu einer Obergrenze von 500.000 Euro.

Derartige Sublimits unterscheiden sich zum Teil deutlich – sowohl innerhalb einer Police selbst als auch zwischen den Mitbewerbern auf dem Versicherungsmarkt. „Hier müssen Makler und Versicherungsnehmer gemeinsam abwägen und entscheiden, wie hoch der Versicherungsbedarf ist“, empfiehlt Axa-Frau Bramann. Eine Selbstbeteiligung sei zudem für Betriebe der Baubranche üblich.

Großes Potenzial für Cyberpolicen im Mittelstand

beitrag lesen

Welche Tierversicherer am schnellsten und besten antworten

beitrag lesen

„Das war unser bisher erfolgreichster Biomexkon“

beitrag lesen

Gericht sieht Väter bei Rente nicht diskriminiert

beitrag lesen

Das sind die besten gewerblichen Gebäudeversicherer

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren