Fast überall und jederzeit einfach einsteigen, losfahren und das Auto an einem anderen Ort wieder abstellen: Carsharing ist einfach und unkompliziert. Wer sich aber erst im Schadenfall die Vertragsbedingungen anschaut, kann eine böse Überraschung erleben, weiß Alexander Held, Abteilungsleiter Underwriting & Product bei der Verti Versicherung. „Sehr wichtig ist, dass eine Vollkaskoversicherung im Vertrag besteht, sonst haftet der Mieter für jeden selbstverschuldeten Unfall oder für Vandalismusschäden in voller Höhe.“

Mit diesen Kfz-Versicherern sind die Bürger zufrieden

Höhere Beiträge für ältere Autofahrer sind gesetzeskonform

Tesla plant Einstieg ins Kfz-Versicherungsgeschäft

Mit diesen Kfz-Versicherern sind die Bürger zufrieden

Höhere Beiträge für ältere Autofahrer sind gesetzeskonform

Tesla plant Einstieg ins Kfz-Versicherungsgeschäft

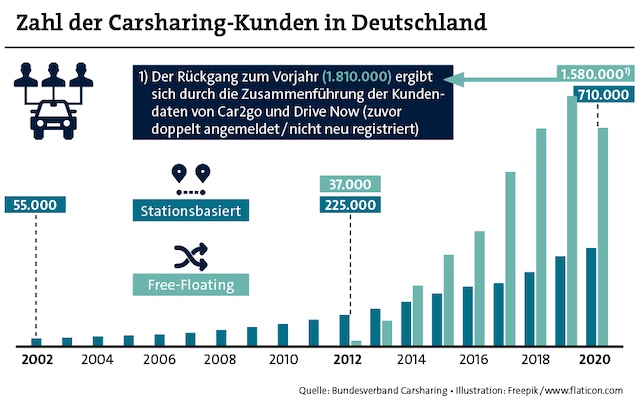

In Deutschland gibt es mittlerweile 25.400 Carsharing-Fahrzeuge. Auch die Zahl der Nutzer ist in den vergangenen Jahren deutlich gestiegen, wie eine aktuelle Erhebung des Bundesverbands Carsharing zeigt. Demnach nutzen mittlerweile mehr als 700.000 Kunden stationsbasiertes Carsharing, bei dem Fahrzeuge an einer Station abgeholt und zurückgegeben werden. Größte Anbieter sind Stadtmobil und Cambio.

Knapp 1,6 Millionen Menschen sind bei mindestens einem Anbieter des sogenannten Free-Floating-Modells angemeldet. Bei dieser Form des Carsharings kann der Kunde das Fahrzeug meist innerhalb des Stadtgebiets abstellen. Wer fahren will, sucht über eine App ein Auto in der Nähe. Marktführer ist Share Now, entstanden aus einem Zusammenschluss der Carsharing-Töchter von BMW und Daimler, Drive Now und Car2go. Während das Free-Floating-Modell in Großstädten verbreitet ist, gibt es stationsbasiertes Carsharing auch in kleineren Orten sowie auf dem Land, oft organisiert von Vereinen und Genossenschaften.

Aber was passiert, wenn es mal kracht? Auf den Versicherungsschutz hat der Nutzer beim Carsharing – im Gegensatz zum eigenen Auto – keinen Einfluss. „Als Mieter besteht fast keine Möglichkeit, sich selbst abzusichern“, bestätigt Held. Die Absicherung müsse durch den Vermieter erfolgen. In der Regel sind Nutzer kommerzieller Carsharing-Dienste über den Anbieter haftpflicht- und vollkaskoversichert. Fahrer müssen aber bei einem Kaskoschaden einen vertraglich festgelegten Selbstbehalt zahlen. Beim Marktführer Share Now sind das je nach Fahrzeug-Kategorie immerhin 500 bis 1.000 Euro.

Bei grober Fahrlässigkeit droht volle Haftung

Grundsätzlich haftet der Fahrer gegenüber dem Carsharing-Anbieter für alle Schäden, die er verursacht hat. Handelt der Kunde dabei grob fahrlässig, „finden die Haftungsbegrenzungen keine Anwendung“, erklärt Uwe Jahnke, Geschäftsführer des Assekuradeurs JHC Service aus Köln, der mit Carassure eine Carsharing-Zusatzversicherung anbietet. Wer eine rote Ampel überfährt, unter Alkohol- oder Drogeneinfluss am Steuer sitzt oder während der Fahrt telefoniert, kann sich nicht auf den Selbstbehalt berufen. „Der Kunde wird im Verhältnis zur Schwere seines Verschuldens an dem Schaden voll beteiligt“, so Jahnke. Das gilt zwar auch bei Kaskoversicherungen für den eigenen Wagen. In diesem Fall können Fahrer aber Schäden aus grober Fahrlässigkeit mitversichern.

Eine weitere Lücke im Versicherungsschutz gibt es bei Tierunfällen, wie die „Stiftung Warentest“ im vergangenen Jahr ermittelt hat. So seien oft nur Wildunfälle mit Haarwild, darunter Rehe, Hirsche und Füchse, versichert. Ausgeschlossen sind Schäden, die durch Unfälle mit Hunden, Katzen oder Nutztieren entstehen. Fahrer sollten die Police dahingehend unbedingt prüfen, so die Empfehlung.

So startet man gut versichert in seine Workation

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Gericht sieht Väter bei Rente nicht diskriminiert

beitrag lesen

Inflation erwischt Rentner nicht überdurchschnittlich hart

beitrag lesen

Zu wenig Finanzthemen im Unterricht

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren