Saftige Tomaten, knackige Paprika, leuchtend grüner Salat – das Gemüse, das der Koch auf dem Großmarkt oder gerne auch mal direkt beim Bauern seines Vertrauens aussucht, muss den hohen Qualitätsansprüchen seiner Kunden genügen – deshalb übernimmt er diese Aufgabe höchstpersönlich. Doch irgendwann machen die Bandscheiben des selbstständigen Gastronomen beim Heben der schweren Kisten nicht mehr mit – auch das Fahren des Lieferwagens ist so nicht mehr möglich.

Fünf Tipps, damit es mit der Berufsunfähigkeitsversicherung klappt

Warum die frühe Absicherung einer Berufsunfähigkeit so wichtig ist

Vereinbarte BU-Leistung abgelaufen – und nun?

Fünf Tipps, damit es mit der Berufsunfähigkeitsversicherung klappt

Warum die frühe Absicherung einer Berufsunfähigkeit so wichtig ist

Vereinbarte BU-Leistung abgelaufen – und nun?

Zum Glück hat der geplagte Koch eine Berufsunfähigkeitsversicherung (BU) abgeschlossen – so zumindest sein Gedanke. Allerdings stellt sich der Versicherer auf den Standpunkt, dass der Versicherte eine 450-Euro-Kraft einstellen könne, die das Heben und Fahren für ihn übernimmt – und argumentiert dabei mit der sogenannten Umorganisationsklausel. „Ist eine Umorganisationsklausel vereinbart, kann der Versicherer mit Verweis darauf die Zahlung einer Rente verweigern“, sagt Versicherungsmakler Philip Wenzel bezugnehmend auf das Beispiel.

Was hat es mit dieser Klausel auf sich? BU-Experte Michael Franke, Geschäftsführer des Analysehauses Franke und Bornberg: „Bei einer möglichen – und zumutbaren – Umorganisation des Betriebs, der Praxis oder der Kanzlei prüfen Versicherer, ob sich hierdurch eine Berufsunfähigkeit vermeiden lässt.“ Dabei muss der Versicherer eine „wirtschaftliche Angemessenheit“ wahren, wenn er prüft, ob der Selbstständige durch Umbau seines Arbeitsplatzes seine Berufsfähigkeit zu mehr als 50 Prozent wiedererlangt.

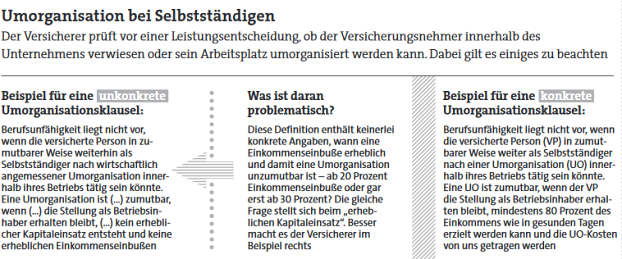

Konkrete Aussagen fehlen oft

Diese sei durch die Rechtsprechung des Bundesgerichtshofs (BGH) vorgegeben, so Franke, die Klausel lasse aber „vielfältige Auslegungsmöglichkeiten offen“. Diese Erfahrung hat auch Versicherungsmakler Gerd Kemnitz gemacht – und dabei hat er so manches zu bemängeln: „Wenig transparent finde ich, wenn in den Versicherungsbedingungen keine konkreten Aussagen zu den maximal zulässigen Kosten der Umorganisation und der maximal zumutbaren Einkommenseinbuße nach der Umorganisation zu finden sind.“

Die Gothaer gehört zum Kreis der Versicherer, die sich nicht vor konkreten Zahlen scheuen. Sie mutet ihren Kunden im Tarif SBU Premium nur dann eine Umorganisation zu, wenn diese „wirtschaftlich und betrieblich sinnvoll“ ist, vom Versicherten „auch durchgeführt werden kann“ und der Verlust des jährlichen Bruttoeinkommens maximal 20 Prozent beträgt.

Lebensversicherer zeigen gutes Solvenzniveau

beitrag lesen

Morgen & Morgen bekommt neuen Geschäftsführer

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Aktiv gemanagte Fonds weiter schwach im Kampf mit dem Index

beitrag lesen

Wie man Häuser richtig auf Hochwasser vorbereiten kann

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren