Bereits vor einem Jahr hat die Unternehmensberatung Zeb in einer Veröffentlichung gezeigt, wie 33 deutsche Lebensversicherer ihre Vergütungssystematik für Lebensversicherungsprodukte aufgrund des Lebensversicherungsreformgesetzes (LVRG) angepasst haben. Zudem wurde mit einem Modell gezeigt, welche Auswirkung diese Anpassungen auf die Vergütung der Makler hatte.

Jüngst hat nun Herr Pradetto von Blau Direkt in einem Beitrag für Cash.online die Konsequenzen für die Vermittlungsbranche aufgezeigt, wenn eine Obergrenze bei den Abschlussprovisionen für Lebensversicherungen von maximal 18 Promille gesetzlich vorgegeben würde. Dies stellt alle Vermittler, aber auch Lebensversicherer, Finanzvertriebe sowie Maklerpools vor große Herausforderungen. Die nachfolgenden Analysen sollen den Umfang der Einnahmeeinbußen quantifizieren.

Was kostet und was bringt ein Mitarbeiter im Maklerbüro?

Verbraucherzentrale drängt auf Provisionsverbot in Deutschland

Was kostet und was bringt ein Mitarbeiter im Maklerbüro?

Verbraucherzentrale drängt auf Provisionsverbot in Deutschland

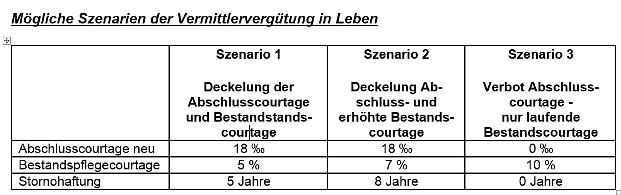

Den Versicherern stehen mit der Abschlusscourtage, der Bestandspflegecourtage, der laufenden Abschlusscourtage und der Stornohaftungszeit vier wesentliche Stellhebel zur Anpassung ihrer Vergütungssysteme zur Verfügung. In unserer Szenariobetrachtung gehen wir im ersten Szenario von einer gesetzlichen Deckelung der Abschlusscourtage von 18 Promille und einer Begrenzung der Bestandspflegecourtage von 5 Prozent aus.

Im zweiten Szenario ist die Abschlusscourtage ebenfalls bei 18 Promille gedeckelt, allerdings mit der Möglichkeit, die Bestandspflegecourtage auf bis zu 7 Prozent zu erhöhen. Das dritte Szenario geht von einem kompletten Verbot von Abschlusscourtagen aus, die von den Versicherern aber durch eine deutliche Erhöhung der Bestandspflegecourtage auf 10 Prozent kompensiert werden können.

So startet man gut versichert in seine Workation

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Inflation erwischt Rentner nicht überdurchschnittlich hart

beitrag lesen

Zu wenig Finanzthemen im Unterricht

beitrag lesen

„Drei Jahre Beitragsfreistellung können bis zu 40.000 Euro ausmachen“

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren