Die Stuttgarter Lebensversicherung gilt unter den Anbietern von Indexpolicen als Vorreiter in Sachen Erhöhungsoption – inzwischen sind Allianz und Ergo nachgezogen. Konkret geht es in allen drei Produkten darum, die Renditechancen für den Kunden durch eine erhöhte Partizipationsquote zu verbessern.

Auf diese Versicherer setzen Makler

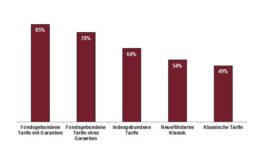

Klassiker sind abgemeldet, Fondspolicen haben das größte Potenzial

So haben sich Indexpolicen 2018 geschlagen

Auf diese Versicherer setzen Makler

Klassiker sind abgemeldet, Fondspolicen haben das größte Potenzial

So haben sich Indexpolicen 2018 geschlagen

Doch was hat eigentlich der Kunde von dem gerne als „Rendite-Turbo“ titulierten Verfahren? In einer Untersuchung wollte das Institut für Vorsorge und Finanzplanung (IVFP) herausfinden, ob sich die Option für Indexpolicen-Inhaber in der Vergangenheit ausgezahlt hat.

Die Analysten teilen in ihrem Fazit zunächst mit, dass „eine Untersuchung realer Indexrenditen inklusive einer Erhöhungsoption keine validen Rückschlüsse über deren Vorteilhaftigkeit zulässt“. Der Grund: Im Gegensatz zu den herkömmlichen Indexpolicen, die bereits mehr als zehn Jahre auf dem Markt seien, gebe es das erste Produkt mit Erhöhungsoption erst seit dem Jahr 2016.

Aber: Rückrechnungen unter der Annahme aktueller Konditionen (Kosten für die Erhöhungsoption und die Partizipationsquoten) durch das IVFP zeigten jedoch, dass bei Wahl der Erhöhungsoption „in fast allen Fällen eine höhere durchschnittlichere Rendite erzielt wurde“.

Für wen eignet sich die Erhöhungsoption?

In ihrem Fazit kommen die Autoren zu dem Schluss, dass die Erhöhungsoption für Kunden, die bereit seien, „einen Tick mehr Risiko“ einzugehen, „eine sinnvolle Ergänzung“ zur herkömmlichen Indexpartizipation sei. Insbesondere in Zeiten (sehr) niedriger Zinsen biete eine erhöhte Partizipationsquote zusätzliche Renditechancen, so die Autoren. Gleichwohl sei zu bedenken, dass nur eine stetige Partizipation am Index inklusive der erhöhten Partizipationsquote die Renditeaussichten vergrößerten.

In der Untersuchung des IVFP wird zudem anhand vieler Grafiken erklärt, wie Indexpolicen ganz grundsätzlich funktionieren und auch die Erhöhungsoption wird im Detail erläutert.

Der Tag in 240 Sekunden – vom 12. April 2024

beitrag lesen

Bayern ist Hagel-Hotspot

beitrag lesen

Welche Krankenzusatzversicherungen vermitteln Vema-Makler?

beitrag lesen

Private Krankenversicherung: So profitieren Selbstständige und Freiberufler

beitrag lesen

Der Tag in 240 Sekunden – vom 19. April 2024

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren