Der Bargeldumlauf in der Eurozone ist im März 2020 um 8 Prozent gegenüber dem Vorjahr gestiegen auf aktuell fast 100 Milliarden Euro. Verglichen mit der Entwicklung in den Vormonaten Januar und Februar lässt sich für die Eurozone ein „Corona-Sondereffekt“ im März von circa 30 Milliarden Euro ausweisen. Von diesem entfallen circa 20 Prozent beziehungsweise 6 Milliarden Euro auf die deutschen Privathaushalte.

Zu dieser Einschätzung kommt das Bankhaus ING Deutschland und beruft sich dabei auf eine Analyse, die bei der Unternehmensberatung Barkow Consulting beauftragt wurde. Demnach hatten deutsche Haushalte Ende 2019 insgesamt 253 Milliarden Euro Bargeld gehortet. Der Bargeldbestand habe allein 2019 um 32 Milliarden Euro beziehungsweise 15 Prozent im Vergleich zum Vorjahr zugenommen. Durchschnittlich entspricht das mehr als 3.000 Euro für jeden Deutschen.

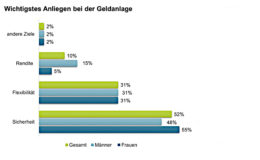

Jeder zehnte Deutsche versteckt zuhause Bargeld

Das Sparbuch bleibt für die Deutschen Geldanlage Nummer 1

Jeder zehnte Deutsche versteckt zuhause Bargeld

Das Sparbuch bleibt für die Deutschen Geldanlage Nummer 1

„Interessant ist, dass Bargeld zwar die Rolle eines sicheren Hafens aus Sicht der Kunden behält, aber gleichzeitig zunehmend die Rolle als Zahlungsmittel verliert“, sagt Jürgen von der Lehr, Leiter Daily Banking & Payments, bei der ING Deutschland.

So habe man bereits in den vergangenen Jahren eine konstante Entwicklung in Richtung bargeldlosen Zahlungen gesehen, so von der Lehr. Die Corona-Pandemie habe nun „zu einem sprunghaften Anstieg bargeldloser Zahlungen geführt, was einem Anstieg entspricht, den wir sonst in einem Zeitraum von drei Jahren sehen“, schildert der Bankexperte.

„Wir sehen hier eine ausgesprochene Disruption getrieben durch den gleichzeitigen Wunsch des Handels und der Kunden sich durch einen physischen Sicherheitsabstand beim Bezahlvorgang vor Infektionen zu schützen“, so die Erklärung des Analysten. Inzwischen erfolgten schon mehr als 70 Prozent der Transaktionen im Handel kontaktlos – „ein signifikanter Anteil davon ausschließlich durch das Mobilfunk-Gerät“, fügt von der Lehr hinzu.

Deutsche beim Sparen nicht so agil wie beim Zahlen

Als recht beratungsresistent zeigen sich die Deutschen hingegen beim Thema Bargeldsparen. Es sei zwar kein Wunder, dass die Bürger „scheinbar etwas verunsichert sind und einen Teil ihres Geldes lieber unter das Kopfkissen legen“, sagt Thomas Dwornitzak, Leiter Sparen & Anlegen, bei der ING Deutschland. Bargeldsparen sei aus Renditesicht dennoch nicht sinnvoll.

„Durch die Inflation hatten die Deutschen damit in den letzten Jahren einen Wertverlust von durchschnittlich circa ein bis zwei Prozent. Eine sinnvollere Lösung für den langfristigen und diversifizierten Vermögensaufbau könnte beispielsweise ein ETF- oder Fondssparplan sein“, so ING-Manager Dwornitzak.

„Durch die flexible Fondspolice lassen sich Freibeträge immer wieder nutzen“

beitrag lesen

Qualitäts-Award 2024 ehrt Spitzenleistungen in der Arbeitskraftabsicherung

beitrag lesen

Teil-Provisionsverbot für deutsche Versicherungsmakler auf der Kippe

beitrag lesen

PV-Anlagen: Wie Betriebe von Vorteilen profitieren und Risiken konsequent absichern

beitrag lesen

Die moderne bKV für heute und morgen

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren