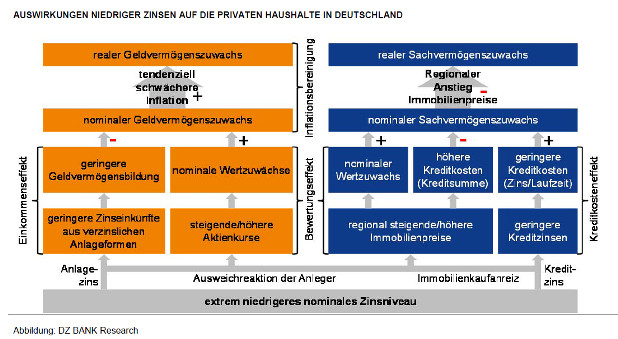

Weitere 82 Milliarden Euro in diesem Jahr noch dazu kommen, so die Analysten. Den Zinseinbußen bei der Geldanlage stehen Einsparungen bei Kreditzinsen von 108 Milliarden Euro in den vergangenen sechs Jahren entgegen. Im laufenden Jahr dürfte die Ersparnis bei rund 36 Milliarden Euro liegen. Insgesamt fällt die Bilanz der direkten finanziellen Auswirkungen niedriger Zinsen auf die Privathaushalte mit einem Minus von rund 200 Milliarden Euro aber negativ aus.

Die Niedrigzinsphase macht sich immer mehr auch im Sparverhalten der Bürger bemerkbar. Zwar sei ein Rückgang der Sparbemühungen nicht zu bemerken, so die DZ-Bank-Analysten. Allerdings führe die Kombination aus der Risikoaversion deutscher Privatanleger und niedrigen Zinsen zu einem „immer größer werdenden Geldanlagestau“.

Auch auf die Lebensversicherung hat die Nullzinsphase Auswirkungen: Wer heute eine Lebensversicherung mit 100 Euro Monatsbeitrag abschließt, bekommt in 30 Jahren rund 84.000 Euro raus – fast 20 000 Euro weniger als bei Abschluss derselben Versicherung vor zwölf Jahren. Weitere Beispiele für die Auswirkungen des Nullzinsniveaus gibt es hier.

Inflation erwischt Rentner nicht überdurchschnittlich hart

beitrag lesen

Zu wenig Finanzthemen im Unterricht

beitrag lesen

„Drei Jahre Beitragsfreistellung können bis zu 40.000 Euro ausmachen“

beitrag lesen

Der Tag in 240 Sekunden – vom 08. April 2024

beitrag lesen

Mario Strehl übernimmt Kundenservice bei Blau-Direkt-Tochter

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren