„Die Verbraucher stecken in einer Zwickmühle: Die gesetzliche Rente reicht zur Sicherung des Lebensstandards nicht aus, aber die Angebote der privaten Rente sind zu schlecht, um Abhilfe zu schaffen“, sagt Axel Kleinlein, Vorstandssprecher der Verbraucherschutzorganisation Bund der Versicherten (BdV). Das Hauptproblem seien die „übertriebenen Lebenserwartungen“, die die Versicherer in der Kalkulation ansetzt. Das würde die Prämien in die Höhe treiben.

Kleinlein: „Nach unseren Berechnungen überzeichnen die Versicherer die Lebenserwartung um mindestens 6 Jahre bis hin zu über 20 Jahren“, so Kleinlein. Der BdV-Chef fordert nun, dass die Versicherer diese Berechnungsgrundlagen offenlegen sollen. Dann könnten die Verbraucher erkennen, mit welchen „exorbitanten Sicherheitsmargen“ die Lebensversicherer zulasten der Kunden kalkulierten. „Die dadurch deutlich überhöhten Prämien landen erst einmal beim Lebensversicherer, der dadurch sein Geschäftsergebnis aufpeppt“, heißt es weiter.

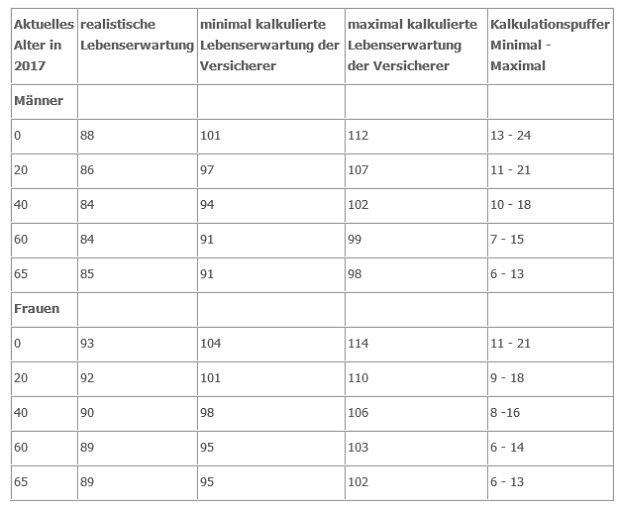

Die Ergebnisse der Berechnungen des BdV zeigt folgende Tabelle:

Lesebeispiel: Eine 40-jährige Frau habe heute eine realistische Lebenserwartung von durchschnittlich 90 Jahren. Die Lebensversicherer unterstellten ihr in der Kalkulation eine durchschnittliche Lebenserwartung von mindestens 98 Jahren. Sie könnten aber auch eine durchschnittliche Lebenserwartung von 106 Jahren ansetzen, meinen die Verbraucherschützer. „Das heißt, dass bei den Renten der Versicherer die Verbraucherin für mindestens 8, im schlimmsten Fall für 16 Jahre Rentenbezug eingezahlt hat, ohne dass sie tatsächlich damit rechnen kann, so alt zu werden“, so der BdV.

Erläuterungen zu den Berechnungen:

- „realistische Lebenserwartung“: Generationentafel Destatis mit Selektionseffekt der DAV (Berechnungen durch BdV)

- „minimal kalkulierte Lebenserwartung“: DAV04R-Aggregat-1.O, entspricht Empfehlung der Aufsichtsbehörde BAFIN

- „maximale Lebenserwartung“: Mit 50 Prozent Gewichtung modifizierte DAV04R-1.O, entsprechend Beispielbetrachtung des BMF im Rundschreiben vom 01.10.2009, S. 5

- „Kalkulationspuffer“: Differenz zwischen realistischer Lebenserwartung und kalkulierter Lebenserwartung.

Versicherer beklagen zu viel Regulatorik

beitrag lesen

Deutsche arbeiten weniger und mehr

beitrag lesen

Versicherer loben neue Solvency-II-Richtlinie

beitrag lesen

„Wir wollen das Financial Home von Beratern und Kunden werden“

beitrag lesen

Was Vermittler mit elektronischen Visitenkarten anfangen können

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren