Dem Prüfexperten bei einer süddeutschen Industrie- und Handelskammer standen die Haare zu Berge. Vor ihm lag ein Prüfbericht eines Finanzanlagenvermittlers nach Paragraf 34f der Gewerbeordnung. Der Steuerberater hatte offensichtlich einen alten MaBV-Bericht einfach mit neuen Zahlen versehen und weder die Finanzanlagenvermittler-Verordnung (FinVermV) noch die im zugehörigen Standard des Instituts der Wirtschaftsprüfer (IDW) fixierten Kriterien beachtet. „So etwas wird natürlich umgehend abgelehnt und zurückgeschickt“, sagt Volker Schmidt, Geschäftsführer der SEB Steuerberatung. „Derartige Szenarien betreffen meist Vermittler, die ohnehin ihre Zulassung zurückgegeben haben“, weiß der Steuerberater.

Prüfstandard umstritten

Fakt ist: Seit der Neuregulierung der Finanzanlagenvermittlung gehört die Wirtschaftsprüfung zu den elementaren Voraussetzungen für den Erhalt der Vermittlungserlaubnis. Ende 2014 mussten die Prüfberichte für 2013 bei der zuständigen Behörde eingereicht werden. Vermittler mussten dafür einen Wirtschaftsprüfer oder einen geeigneten Steuerberater beauftragen. Der Prüfstandard wurde offenbar in der Branche unterschätzt. „Die Anforderungen aus dem IDW-Standard sind teilweise überschießend und völlig überzogen für kleinere Unternehmen, zum Teil gibt es da Doppelprüfungen“, kritisiert Daniel Ziska, Vorstand des Steuerberatungsunternehmens GPC Tax.

Ziska nennt konkrete Ärgernisse: „Als Prüfer hat man die Prospekte zu prüfen, die der Finanzanlagenberater heraus gibt. Das ist abstrus, denn die Prospekte sind ja bereits geprüft. Zudem wird eine unnötige Prüfung von Kontoaufstellungen und Kontoauszügen verlangt, und die Prüfungspflichten zur Annahme von Kundengeldern sind überschießend. Für die Sicherheit des Verbrauchers bietet das alles keinen Mehrwert.“

Ein weiteres Problem: Ausführungsanweisungen und Kommentierungen zur FinVermV lagen Anfang 2013 noch gar nicht vor, also konnte auch niemand in den ersten Monaten 2013 danach arbeiten. 34f-Erlaubnisse wurden erst ab Februar vergeben, manche Vermittler erhielten sie erst im Herbst 2013. „Der Prüfungsstandard des IDW lag als Entwurf erst Mitte März 2014 vor. Man muss das Prüfjahr 2013 daher eher als ein Probejahr für die neue Regulierung ansehen“, so Schmidt.

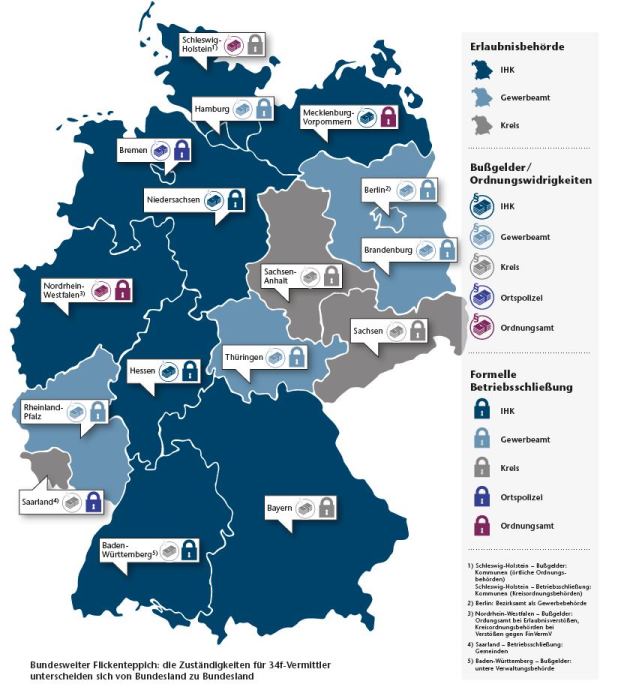

Entsprechend holprig verlief die erste Runde. „Zum Stichtag hatten rund 15 bis 20 Prozent der dazu verpflichteten Vermittler keinen Prüfbericht eingereicht“, sagt Mona Moraht, Leiterin Gewerberecht des DIHK. Bisweilen hatten die Wirtschaftsprüfer und Steuerberater Terminprobleme und um Karenzzeit gebeten. Im ersten Quartal wurde dann angemahnt. „Laut aktuellem Stand im Juli fehlen nur mehr 2 Prozent“, so Moraht. Die Androhung von Zwangsgeld und ordnungsrechtlichen Maßnahmen wie Bußgelder werden geprüft. Allerdings ist ein Branchenüberblick schwierig angesichts des Flickenteppichs an Zuständigkeiten für die 34f-Vermittler. Die IHKs sind nur in 9 der 16 Bundesländer für die Prüfung und in nur 3 Ländern für die Bußgelder zuständig.

Sprunghafter Anstieg bei Pflegefällen

beitrag lesen

Gothaer gibt Prämienvolumen und Spartenstruktur des neuen Versicherers bekannt

beitrag lesen

Schalten Sie ein zur zehnten Folge von Biomex.TV!

beitrag lesen

Der vertikale Gartenplan für das Radisson Collection

beitrag lesen

Mittelständler schlecht auf Krisen vorbereitet

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren