Pfefferminzia: Sie sind einer der Gründer der Deutschen Familienversicherung. Nun leidet Deutschland nicht gerade unter einem Versicherer-Mangel. Weshalb fanden Sie, dass es einen neuen Anbieter braucht?

Philipp Vogel: Die Frage möchte ich Ihnen aus meiner Vita heraus beantworten. Mein Kompagnon Stefan Knoll und ich haben uns 1994 das erste Mal selbstständig gemacht: Diatel Direkt Assekuranz-Marketing war ein Call-Center-Unternehmen, das sich auf Versicherungen und Bausparkassen spezialisiert hatte. Wir starteten mit einer Handvoll Mitarbeiter – 2005 waren es bereits 3.500, und innerhalb von nur elf Jahren waren wir zum Marktführer in diesem Bereich aufgestiegen.

Wir verkauften das Unternehmen dann an die holländische Telekom und sind zum gleichen Zeitpunkt aus der Führung ausgeschieden. Hinter uns lagen elf Jahre Erfahrung als großer Dienstleister für alle Versicherungen in Deutschland – für die wir immer gerne gearbeitet haben. Dennoch haben wir uns über unsere Auftraggeber auch manchmal ein wenig geärgert.

Pfefferminzia: Warum das?

Vogel: Wir hatten eine Fülle an – unserer Ansicht nach – brillanten Produkt- und Vertriebsideen, die uns unsere Kunden aber nicht abkaufen wollten. Zum Beispiel, weil der Aktuar sagte: Das lässt sich nicht rechnen. Oder der Betrieb meinte: Wir brauchen zwei Jahre für ein neues Produkt.

Kurzum haben wir 2005 festgestellt: Die etablierte deutsche Assekuranz ist langsam, wenig innovationsfreudig und sitzt auf ihren Beständen. Da müsste ein neu gegründeter deutscher Versicherer doch eine Chance am Markt haben, wenn er Dinge einfacher, innovativer und kundenfreundlicher macht als die Etablierten. 2007 sind wir dann an den Start gegangen.

Pfefferminzia: Und was haben Sie anders gemacht?

Vogel: Das Thema tägliche Kündigung ist ein Beispiel. Die Ausgangsüberlegung dahinter ist vergleichsweise einfach: Ein gutes Produkt braucht keine Bindung. Versicherungen sind von jeher darauf aus, ihre Kunden möglichst lange juristisch in Verträgen zu halten. Kündigt einer unserer Kunden heute per Fax, ist er um 24 Uhr aus dem Vertrag draußen und bekommt anteilig tagesgenau seine zu viel gezahlte Versicherungsprämie zurück.

Pfefferminzia: Erschwert das nicht die Kalkulation?

Vogel: Nein, kalkulatorisch ist das kein Problem. Wir sind davon ausgegangen, dass wir die tägliche Kündigungsmöglichkeit im Bestand nicht wirklich merken. Und so ist es auch. Wir hatten kalkuliert, dass die tägliche Kündigungsmöglichkeit sogar ein glaubwürdiges, gutes Argument für die Qualität unserer Produkte ist und dem Vertrieb hilft. Und genauso ist es gekommen, es funktioniert.

Womit wir nicht gerechnet haben, sind die betrieblichen Auswirkungen. Wir geben dem Kunden damit schon ein sehr scharfes Schwert in die Hand in Situationen, in denen er mit uns einmal nicht zufrieden ist. Jeder Mitarbeiter der Deutschen Familienversicherung weiß, dass jeder Kundenkontakt darüber entscheidet, ob der Kunde morgen auch noch unser Kunde ist oder nicht.

Pfefferminzia: Würden Sie das Unternehmen heute noch einmal gründen?

Vogel: Auf jeden Fall! Ich gebe zu, dass die ersten zwei Jahre nicht leicht waren. Wir haben uns vieles einfacher vorgestellt, als es dann tatsächlich war.

Pfefferminzia: Zum Beispiel?

Vogel: Die ganze Regulatorik. Wir haben uns mitten in eine Finanzkrise hinein gegründet. Diese Krise hat eine Fülle von Veränderungen insbesondere im Bereich der Regulierung nach sich gezogen. Unterschiede zwischen großen und kleinen Versicherern werden dabei nicht gemacht – die Anforderungen an uns als Deutsche Familienversicherung und an eine Allianz sind im Grundsatz die gleichen.

Das war schon schwierig am Anfang. Aber wir sind eines der am schnellsten wachsenden Unternehmen im Markt und es macht irrsinnig Spaß, den Großen ein schönes Stückchen vom Kuchen wegzunehmen.

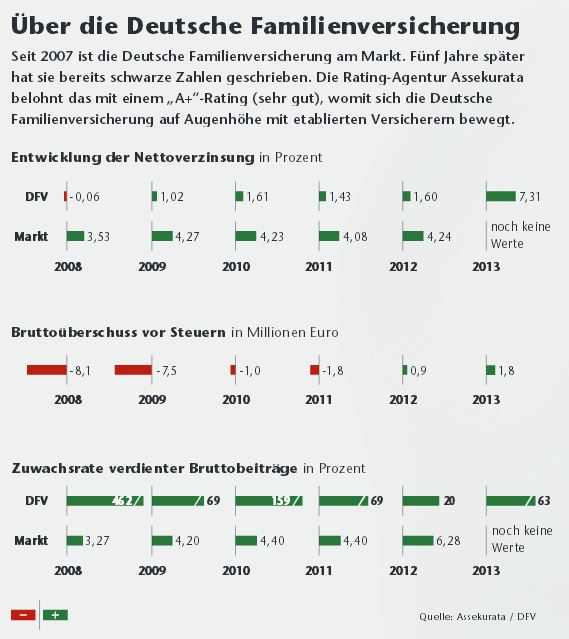

Pfefferminzia: Die Rating-Agentur Assekurata hat Sie geprüft und festgestellt, dass Sie für einen Marktneuling in der Tat vergleichsweise schnell schwarze Zahlen geschrieben haben. Worauf führen Sie das zurück?

Vogel: Ich glaube, wir konnten uns mit guten Produkten durchsetzen. Und wir sind ein sparsames Unternehmen. Das ist einer der Hauptunterschiede zwischen angestellten Managern und inhabergeführten Unternehmen. Man gibt sein eigenes Geld aus und nicht das der Aktionäre. Das führt im Ergebnis dazu, dass man sich genau überlegt, wofür man dieses Geld ausgibt.

Pfefferminzia: Auf was haben Sie denn zum Beispiel verzichtet?

Vogel: Wir haben keine große Medienkampagne gefahren, als es um die Markteinführung der Deutschen Familienversicherung ging. Das hätte, glaube ich, jedes andere Unternehmen anders gemacht. Da werden Millionen und Abermillionen ausgegeben. Wir haben dieses Geld lieber in die Entwicklung guter Produkte investiert. Neue Gesellschaften haben in den vergangenen Jahren immer versucht, möglichst schnell möglichst viele Prämien zu erzielen. Das erreicht man am ehesten in den Sparten Wohngebäude- und Kraftfahrzeugversicherung.

Wir glauben aber, dass das problematische Prämien sind, mit denen man auf Dauer kein Geld verdienen kann. Uns ging es nie um ein Strohfeuer, sondern um nachhaltiges und solides Wachstum. Ich sage das auch als Vertriebsvorstand. Natürlich geht es um eine erfolgreiche vertriebliche Entwicklung, aber ich weiß sehr genau, dass der Bestand, den ich heute verkaufe, das ist, von dem das Unternehmen die nächsten Jahre leben muss.

Pfefferminzia: Bei jungen Unternehmen mit noch recht kleinen Beständen spielt das Risikomanagement eine entscheidende Rolle. Wie gehen Sie hier vor?

Vogel: Wir haben zwei Säulen definiert. Säule Nummer 1 ist eine strenge Zeichnungspolitik. Wir schauen uns sehr genau an, welche Risiken wir übernehmen. Ein Beispiel: Ich bin ein großer Freund des Pflege-Bahr. Das war ein guter Schritt in die richtige Richtung. Aber der Pflege-Bahr ist für die Versicherer vor dem Hintergrund des Kontrahierungszwangs eine echte Herausforderung. Wir sind meines Wissens der einzige Versicherer, der gesagt hat: Wer im Geschäftsjahr 2013 nur den Pflege-Bahr verkauft, bekommt bei uns keine Provision – zusammen mit unserer DFV-DeutschlandPflege und einer Gesundheitsprüfung aber sehr wohl.

Die Überlegung war, dass es mit der Einführung des Pflege-Bahr zunächst eine aktive Nachfrage von vielen schlechten Risiken geben würde. An diesen Risiken haben wir aber wenig Interesse. Und keine Provision zu zahlen ist ein probates Mittel, um den Vertrieb zu steuern.

Pfefferminzia: Und Säule Nummer 2?

Vogel: … ist eine äußerst konservative Rückversicherungspolitik. Bei der Pflegeversicherung arbeiten wir sehr eng mit dem Rückversicherer Scor zusammen und haben 70 Prozent des Risikos rückversichert. Das war aber gar nicht so einfach. Die großen Rückversicherer wären gerne unsere Partner geworden, wollten sich aber Ausstiegsrechte nach 10, 15 oder 20 Jahren vorbehalten. Das ist für uns aber völlig inakzeptabel.

Die Pflegeversicherung ist ein langfristiges Geschäft, und ich brauche keinen Rückversicherer für die nächsten 10, sondern eher für die nächsten 50 Jahre. Jetzt haben wir Rückversicherungsverträge bis zum natürlichen Portfolioauslauf. Ihre Police ist bei uns also rückversichert, bis Sie kündigen, zum Pflegefall werden oder sterben. Sicherer geht es nicht.

Pfefferminzia: Sie haben sich sehr stark auf das Thema Pflege fokussiert. Weshalb?

Vogel: Pflege ist schlicht und ergreifend die zentrale Herausforderung, mit der wir uns gesellschaftlich in Zukunft auseinandersetzen müssen. Und die Idee bei der Entwicklung unserer DFV-DeutschlandPflege war vergleichsweise einfach: Wir wollten weg von Serviceversprechen und eine neue Benchmark setzen, was die Leistung angeht. So verdoppeln wir auf Wunsch zum Beispiel das vereinbarte Pflegetagegeld, wenn der Versicherte pflegebedürftig und dement wird.

Unser Tarif leistet weltweit und sieht auch eine Beitragsbefreiung bereits ab Pflegestufe 0, bei Arbeitslosigkeit oder Arbeitsunfähigkeit vor. Natürlich gilt auch hier das tägliche Kündigungsrecht. Ich würde sogar sagen: Wir haben die beste Pflegeversicherung am Markt. Nicht umsonst erzielten unsere Tarife in den zurückliegenden anderthalb Jahren mehr als 20 Top-Platzierungen in maßgeblichen Ratings und Tarifanalysen.

Pfefferminzia: Sie haben vor zwei Jahren gesagt, die Politik verschaukele die Bürger in Sachen Pflege. Stehen Sie heute noch dazu?

Vogel: Wir haben das im Rahmen des Pflegekongresses 2012 gesagt. Seitdem ist einiges passiert, die Einführung des Pflege-Bahr zum Beispiel. Es ist heute manches besser als damals. Aber wenn man sich die aktuellen Entwicklungen in der Großen Koalition anschaut, läuft vieles in die falsche Richtung: Die demografische Keule wird erbarmungslos zuschlagen. Die Zahl der Pflegebedürftigen explodiert, die der Beitragspflichtigen in der gesetzlichen Pflegeversicherung schrumpft.

In dieser Situation eine Absenkung des Renteneintrittsalters oder Mütterrenten zu beschließen ist ein völlig falsches Signal. Da verschaukelt die Politik tatsächlich die Bürger, weil sie ihnen weismacht, dass der Staat es schon richten werde. Doch die Überfamilie „Staat“ ist angesichts der demografischen Entwicklung längst an ihre Leistungsgrenzen gelangt.

Pfefferminzia: Wie sieht Ihr Fünf-Jahres-Plan für die Zukunft aus?

Vogel: Ich bin davon überzeugt, dass wir weiter erfolgreich und organisch wachsen werden. Wir besitzen große Leidenschaft für das Thema Innovation und prüfen, in welchen Nischen wir neue Benchmarks setzen könnten. Dabei wird das Thema betriebliche Krankenversicherung sicher eine Rolle spielen. Und was das Thema Weiterentwicklung der Pflegeversicherung angeht – da stehen wir eigentlich erst am Anfang.

Philipp Vogel …

… ist Gründer und Vertriebsvorstand der DFV Deutschen Familienversicherung in Frankfurt am Main. 1994 gründete er mit seinem Geschäftspartner Stefan Knoll die Diatel Direkt Assekuranz-Marketing, einen Spezialanbieter von Kommunikationsmarketing für Versicherungsgesellschaften. 2000 ging Diatel Direkt in der börsenorientierten SNT Group auf. Knoll und Vogel führten die SNT Deutschland mit zuletzt 3.500 Mitarbeitern an 16 Standorten. Nach dem Verkauf der Geschäftsanteile im Jahr 2005 entschlossen sich die beiden, die DFV zu gründen.

Vermittlerschwund erst einmal gestoppt

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

„Gleichberechtigung muss auch beim Familieneinkommen gelten“

beitrag lesen

Lebensversicherer zeigen gutes Solvenzniveau

beitrag lesen

Morgen & Morgen bekommt neuen Geschäftsführer

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren