Pfefferminzia: Sie vertreten die Ansicht, dass Anleger von ihren allerersten Erfahrungen mit der Geldanlage, zum Beispiel an der Börse, geprägt werden. Ändern spätere beziehungsweise andere Erfahrungen daran nichts mehr?

Bernd Ankenbrand: The first cut is the deepest. Wer in seinen prägenden Jahren, also mit seinem ersten selbstverdienten Geld, gute Erfahrungen an den Börsen gemacht hat, bleibt generell offener für Aktieninvestments, auch wenn er später Verluste eingefahren hat. Neue Erfahrungen ergänzen, relativieren und verändern durchaus das Bild – aber die Grundprägung bleibt erhalten. Wir schleppen den Ballast – oder die Erfahrung – aus der Vergangenheit mit uns herum. Es ist ähnlich, wie wenn sie eine Holzskulptur schnitzen. Sie können später noch verfeinern und nachmeißeln, aber die Grundform ist nach dem Beginn der Arbeit schnell vorgegeben.

Heißt das, dass Anleger, die nun erstmals in der Niedrigzinsphase auf den Markt kommen, allen klassischen Sparformen langfristig abschwören und zwangsläufig mehr Risiko auf sich nehmen?

Sie werden sich emotional mit allen festverzinslichen Anlageformen sehr schwer tun. Auf der anderen Seite könnte es sein, dass sie sich mit der höheren Volatilität des Aktienmarktes anfreunden und sich daran gewöhnen. Womöglich sind Garantien in 30 Jahren kein Thema mehr. Wir sehen eine neue Generation von Anlegern, die anders mit Risiko umgeht. Sie ist nicht unbedingt risikoaffiner, aber sie bewertet Risiko anders.

Wie erkennt der Berater die Vor-Prägung seines Kunden?

In erster Linie mit einem offenen Gespräch. Aber auch mit Tools. Wir haben mit dem „Risk Perception Radar“ ein Tool entwickelt, das durch 24 Fragen in rund zehn Minuten hilft, mögliche Risiken für Ihre zukünftige Lebensqualität zu identifizieren. Die Auswertung dient dem Anleger und dem Berater als Gesprächsgrundlage für die Beratung. Wir versuchen dadurch, dunkle Flecken in der Risikowahrnehmung aufzudecken. Also Risiken, an die der Kunde und der Berater gar nicht denken. Etwa die Aus- und Fortbildungskosten, die den Kunden oder seine Kinder in den nächsten 20 Jahren treffen könnten. Auch Wettbewerbsrisiken seines Berufs durch die Globalisierung können ein Thema sein.

Wie sieht das dann konkret aus?

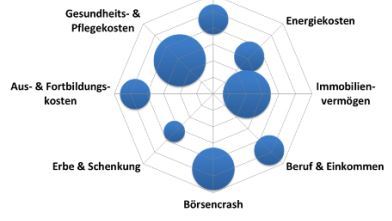

Der Anleger füllt den Fragebogen aus und erhält dann eine Auswertung. Das sieht aus wie ein Radarschirm oder wie ein Spinnennetz mit verschiedengroßen Blasen darin (siehe Grafik). Er erkennt, welche Risiken klein oder groß sind, also mit geringen oder deutlichen Auswirkungen auf seine zukünftige Lebensqualität, und welche näher an ihm dran oder noch weit entfernt von ihm sind, also wahrscheinlich bald oder eher später eintreten werden. Das ist wie ein Röntgenbild, eine Art Risiko-Landkarte. Allein kann der Anleger damit wenig anfangen. Der Berater seines Vertrauens erhält so jedoch eine gute Grundlage für die Beratung und kann entsprechende Lösungskonzepte für die angezeigten Risiken vorschlagen.

Beispiel Risiko-Landkarte

In Ihrem Vortrag auf dem Fondskongress haben Sie die Devise „Besser wenig Produktauswahl, aber viel Kontrolle“ in der Finanzberatung propagiert. Wie ist das zu verstehen?

Das sind zwei Aspekte. Zuviel Auswahl kann lähmen – es fällt uns leichter und es geht schneller, aus sechs statt aus 24 Marmeladensorten eine Auswahl zu treffen. Das gilt auch für Finanzprodukte. Wenn ich dem Anleger ein Fondsuniversum von mehreren Hundert Top-Fonds offeriere, kommt er eventuell gar nicht zu einer Entscheidung. Der andere Aspekt ist, dass der Anleger das Gefühl haben muss am längeren Hebel zu sitzen. Ich darf ihm nicht alles abnehmen. Das heißt, es ist vorteilhaft, weitreichende Wechsel- und Kündigungsmöglichkeiten einzurichten, auch wenn sie später kaum genutzt werden.

Welche weiteren Erkenntnisse liefert die Verhaltensökonomie zur Finanzvertriebsbranche?

Die Verhaltensökonomie hilft uns, zu durchschauen, wie wir wirtschaftliche Ereignisse wahrnehmen – beeinflusst von zunächst oft unbewussten Faktoren. Sie zeigt auch durch welche Brille oder „Rahmen“, wie vom Soziologen Erving Goffman bezeichnet, wir beispielsweise Menschen und Produkte wahrnehmen.

Hier lässt sich Professor Ankenbrands Risk Perception Radar testen:

www.riskperceptionradar.de

In dem Video “Was Russisch Roulette mit der Geldanlage zu tun hat” erklärt Bernd Ankenbrand warum wir Risiken nicht objektiv einschätzen können. (Mit einem Klick auf das Bild gelangen Sie auf das Video in thewayforward.de)

0 Kommentare

- anmelden

- registrieren

kommentieren