Seit Wochen ist die von der Bundesregierung geplante Absenkung oder Abschaffung des Garantiezinses zum 1. Januar 2016 in der Presse. Selbst wenn die Absenkung oder Abschaffung nicht schon 2016 kommen sollte, so ist es doch nur eine Frage der Zeit, bis die Bundesregierung ihren Plan aufgrund der anhaltenden Nullzinsphase umsetzen wird.

Viele in unserer Branche reagieren darauf derzeit erstaunlich gelassen, dabei hätte die mittel- oder langfristige Absenkung des Garantiezinses auf 0 Prozent nicht nur Auswirkungen auf kapitalgebundene Versicherungen, sondern auch auf biometrische Versicherungen und alle Garantiemodelle.

Wir haben bei den Versicherungsgesellschaften nachgefragt und Musterberechnungen für den Fall der Absenkung des Garantiezinses auf 0 Prozent angefordert. Wichtig ist in diesem Zusammenhang, dass die Abschaffung des Garantiezinses nicht gleichzusetzen ist mit der Absenkung des Garantiezinses auf 0 Prozent. Wichtig ist auch, dass eine direkte Absenkung auf 0 Prozent unwahrscheinlich ist. Wahrscheinlicher ist eine Zwischenstufe irgendwo zwischen 0,5 und einem Prozent.

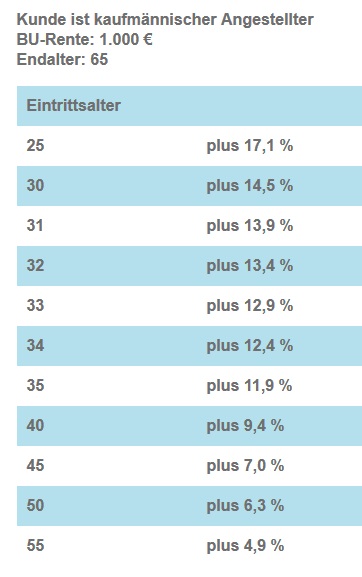

So würden sich bei einer Absenkung auf 0 Prozent für die BU im Schnitt, also über alle Gesellschaften hinweg, die uns geantwortet haben, folgende Preisänderungen ergeben:

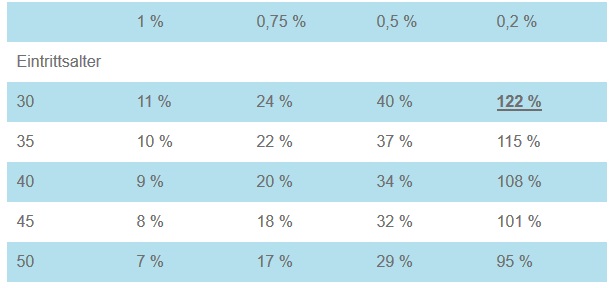

Die kapitalgebundenen Versicherungen wären hingegen von einer Abschaffung des Garantiezinses weitaus stärker betroffen. Allerdings ist hier kaum davon auszugehen, dass alle Gesellschaften die Verzinsung tatsächlich (auf 0 Prozent) senken, weshalb wir in den Berechnungen nur von einem reduzierten Garantiezins ausgehen.

Die Tabelle zeigt, wie sich die Beiträge abhängig von einem gesenkten Garantiezins erhöhen, um die gleiche lebenslange garantierte Rente mit 65 zu erhalten.

Wie sich diese Thematik auf Garantiemodelle auswirkt, ist aufgrund der Komplexität der zugrundeliegenden Modelle kaum vorherzusagen. Aber eines ist klar: Auch hier würden die Prämien steigen.

In allen drei Gruppen spielt natürlich auch das Eintrittsalter eine gewichtige Rolle. Sie sollten daher Ihre Kunden umgehend informieren, denn wer noch in diesem Jahr abschließt, spart schon aufgrund des geringeren Eintrittsalters sehr viel Geld.

Noch ein wichtiger Hinweis: Zu unterscheiden ist zwischen „Wegfall des gesetzlichen Höchstrechnungszinses“ und der „Absenkung des Höchstrechnungszinses auf 0 Prozent“. Sollte es nicht zu einer Absenkung, sondern zu einem Wegfall des gesetzlichen Höchstrechnungszinses kommen, werden nicht alle Gesellschaften zu einer verringerten Kalkulation beziehungsweise einer Kalkulation mit 0 Prozent Rechnungszins übergehen.

Der Autor Norbert Porazik ist Gründer und geschäftsführender Gesellschafter von Deutschlands größtem Maklerpool Fonds Finanz. Weitere Infos gibt es hier.

Pflegeversicherung droht Funktionsfähigkeit zu verlieren

beitrag lesen

FDP-Fraktionschef fordert mehr Flexibilität beim Rentenalter

beitrag lesen

Wann sich eine zweite Photovoltaik-Anlage lohnt

beitrag lesen

IVFP kürt die besten Privatrenten

beitrag lesen

Wie die Zukunft des Versicherungsvertriebs aussieht

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren