Der scharfe Wettbewerb in der Berufsunfähigkeitsversicherung (BU) habe bei den Versicherern „Spuren hinterlassen“, teilt die Ratingagentur Franke und Bornberg auf Basis ihrer Studie „BU-Stabilität 2016“ mit. Die „Kernschmelze“ der Zinsen schmälere die Marge und erhöhe den Druck zusätzlich, meinen die Analysten, die für ihre aktuelle Studie insgesamt 57 Unternehmen unter die Lupe genommen haben.

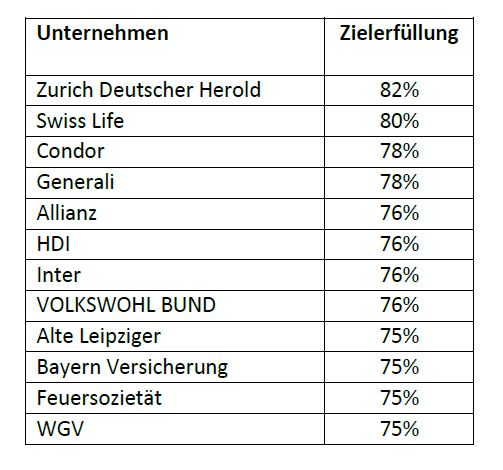

Von den 44 Gesellschaften, die eine Gesamtbewertung erhalten haben, erreicht gut jede vierte einen Platz in der Spitzengruppe (siehe Tabelle). An dreizehn Versicherer vergibt Franke und Bornberg jedoch nur Teilbewertungen, „weil wesentliche Daten bezüglich Prämienkalkulation, Annahmegrundsätzen und/oder Bilanzkennzahlen nicht ermittelt werden konnten“.

Die Marktbeobachter haben für ihre Analyse die Beitragskalkulation der BU-Versicherer für das Jahr 2016 anhand verschiedener Berufsgruppen untersucht. Dabei sei man zu „erstaunlichen Ergebnissen“ gekommen. Die Bandbreite beim Brutto- wie auch beim Zahlbeitrag sei enorm, heißt es. Als Vergleichswert dient den Analysten das jeweilige Beitragsmittel der 20 bedeutendsten BU-Versicherer. „Davon weichen die Beiträge in der Spitze um 50 Prozent (brutto) beziehungsweise 30 Prozent (netto) ab, in Ausnahmefällen sogar darüber hinaus“, lautet das Fazit.

Bei Franke und Bornberg betrachtet man diese Entwicklung mit Sorge. „Der Markt ist sehr umkämpft, da sich aufgrund der Zinskrise viele Versicherer auf das Biometrie-Segment konzentrieren wollen. Daher wird zunehmend sehr aggressiv kalkuliert“, stellt Michael Franke, Geschäftsführer von Franke und Bornberg fest. So gebe es Versicherer, die nur die Hälfte der marktüblichen Durchschnittsprämie aufrufen würden.

„Deutliche Tendenzen zur Unterkalkulation“

„Ein solches Pricing ist nicht allein mit einer strengen Risikoselektion zu rechtfertigen“, kritisiert Franke. Die Prämiengestaltung zeige „deutliche Tendenzen zur Unterkalkulation“ und gefährde auf diese Weise die Stabilität. „Die Freude über einen günstigen Beitrag könne schnell in eine böse Überraschung umschlagen, wenn Versicherer ihren Zahlbeitrag erhöhen müssten“, so Franke weiter.

Doch wie kann nun ein Vermittler erkennen, inwieweit ein Versicherer in der Lage ist, sein BU-Geschäft langfristig stabil zu betreiben? Um diese Frage zu beantworten hat Franke und Bornberg einen „Stabilitätsindex“ aufgestellt. Dabei werden die Ergebnisse aus einzelnen Teilbereichen gewichtet und zu einem Gesamtindex zusammengeführt (siehe Tabelle). Mit dem neuen Stabilitätsindex schaffe man „ein Gegengewicht zum Preiswettbewerb“, so Franke und Bornberg. Denn der Index untersuche nicht nur den Status quo, sondern berücksichtige auch „Merkmale mit Wirkung auf die Zukunft“.

BU-Experte Franke erläutert den Zusammenhang so: „Müsste ein Versicherer seine deklarierten Überschüsse auf breiter Front senken und damit die Zahlbeiträge erhöhen, wäre die weitere Entwicklung absehbar.“ Demnach zeigt sich in der privaten Krankenversicherung bereits, wie Vermittler und Kunden in diesen Fällen reagierten, so Franke: „mit gezielter Umdeckung gesunder Kunden“. Mittel- bis langfristige Konsequenz sei eine „Entmischung des Kollektivs und damit eine weitere Beschleunigung der Talfahrt“. Er halte eine solche Entwicklung bei einzelnen Versicherern für möglich, so der Analyst, „wenn nicht sogar wahrscheinlich“.

Franke und Bornberg ermittelt für jedes Wertungskriterium eine Kennzahl im Bereich zwischen 0 und 100 (100 = Maximalerfüllung) als Maßstab für die Fähigkeit eines Unternehmens, sein BU-Geschäft langfristig stabil betreiben zu können. Die Ergebnisse der Teilbereiche werden gewichtet und zum obigen Gesamtindex zusammengeführt.

Beschwerdeflut bei Solaranlagen

beitrag lesen

Versicherer beklagen zu viel Regulatorik

beitrag lesen

Deutsche arbeiten weniger und mehr

beitrag lesen

Fast 2 Millionen nutzen digitale Rentenübersicht

beitrag lesen

„Wir wollen das Financial Home von Beratern und Kunden werden“

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

Erfahrungsbericht eines Jobwechslers im Innendienst

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren