Von Thorulf Müller

Im Moment kocht es wieder zwischen Finanztest und den Versicherungsvermittlern und Experten. Auf der Basis der Diskussion rund um den BU-Test im Juli 2013 und der Kommentierung „Avanti Dilettanti“ feinden sich beide Seiten nun wegen des aktuellen Tests der PKV an.

Einen beachtenswerten Artikel hat Herr Sven Hennig dazu geschrieben. Vieles was er vorträgt und anmerkt kann ich zu 100 Prozent mittragen, dennoch scheinen die Fronten verhärtet und vieles endet in emotionaler Betroffenheit. Der Graben zwischen Versicherungsvermittlern und Finanztest scheint tief und breit zu sein.

Richtig oder falsch?

Ertsmal beziehe ich mich auf den Teil-Artikel „Gesetzlich oder privat?”. Ich denke, dass Finanztest in dem Artikel zum Test vieles schreibt, was richtig ist. Der Test scheitert nur an der praktischen Umsetzung, die unter Umständen bestimmten Interessen geschuldet sind.

Wenn ich zum Beispiel im Artikel lese, dass sich Kunden das arglistige Verhalten eines Versicherungsmaklers zurechnen lassen müssen, wie der BGH erst kürzlich unter Aktenzeichen IV ZR 306/13 geurteilt hat, dann ist das richtig. Die Frage ist aber, wieso dieser Absatz völlig isoliert und sinnfrei dort steht? Die Thematik ist bekannt und der Kunde auch für die Wahl seines Vermittlers verantwortlich. Der Vermittler haftet übrigens in diesem Fall gegenüber dem Kunden, was Finanztest aber nicht ausführt. Es handelt sich sicherlich um absolute Einzelfälle. Letztendlich muss aber festgestellt werden, dass Finanztest in keiner Form für den Inhalt seiner Ausführungen haftet.

Richtig ist auf jeden Fall die Aussage von Finanztest, dass derjenige, der in die PKV wechselt sehr viel für das Alter im Sinne von Vermögen und Alterseinkünften tun muss. Und zwar zusätzlich zu Riester, Rürup oder bAV (betrieblicher Altersversorgung), die ja dazu gedacht sind, die Rentenkürzungen aus den vergangenen Rentenreformen auszugleichen.

Die Berechnungen von Herrn Hennig zum Thema Beitragsbelastung im Alter sind hier wenig hilfreich und erinnern mich ein wenig an PKV-Marketing. Sein Beispiel mit 2.000 Euro Rente halte ich für zu optimistisch. Auch die Aussage, dass der Kunde gegebenenfalls im Alter als freiwillig versicherter Renter bewertet werden könnte, verfängt nicht, weil der Kunde nach aktueller Rechtslage Pflichtmitglied in der Krankenversicherung der Rentner (KVdR) wird, wenn er nicht in die PKV wechselt. Ob, wann und wie der Gesetzgeber die Regeln in der Zukunft verändert, können wir heute nicht beurteilen.

Ob die Berechnungsmethoden für den Geldbedarf nun richtig sind, sei einmal dahin gestellt. Ich persönlich finde es gut, dass es einmal deutlich gesagt wird, dass man für die Beiträge im Alter im erheblichen Umfang zusätzlich Geld ansparen muss.

Warnhinweis zur BU-Versicherung fehlt

Wichtiger wäre der Hinweis auf ausreichende Absicherung der Arbeitskraft gewesen. Denn was von Finanztest gänzlich übersehen wurde, ist ein deutlicher Warnhinweis zum Thema BU-Versicherung beziehungsweise Absicherung der Arbeitskraft, die für einen Interessenten zur PKV unabdingbar ist – auch für Beamte, insbesondere die auf Widerruf oder auf Probe (Dienstunfähigkeit mit Entlassungsklausel).

Auch der Hinweis, dass die voraussichtliche Stabilität der Einkommenssituation des Interessenten schwer einzuschätzen ist, und deshalb eine frühe Entscheidung, die auf der Basis der Eintrittsalter-Systematik sinnvoll erscheint, schwierig sein kann, ist völlig korrekt.

Auch die Ausgabensituation ist für die Zukunft schwer zu prognostizieren: Hausbau, Familiensituation, Scheidung, berufliches Scheitern nach Vollendung des 55. Lebensjahres und so weiter sind Punkte, die gegen die PKV sprechen können.

Beamte gehen kein Risiko ein?

Was mich aber im hohen Maße irritiert, das ist die Aussage, dass Beamte kein Risiko eingehen. Beamtenanwärter, die sich eben oft bereits zu diesem Zeitpunkt für die PKV entscheiden, kann man nicht zwangsläufig die PKV empfehlen. Die entscheidende Frage ist die Perspektive nach Beendigung der Ausbildung und die Frage ob zum Beispiel für den Fall der Dienstunfähigkeit mit Entlassung aus dem Dienst ausreichend Absicherung aufgebaut wurde. Auch Beamte in der Probe sind hier betroffen. Und der nicht erwerbstätige Ehegatte, bei dem Finanztest auch keine Einschränkungen macht (geht kein Risiko ein), ist spätestens nach der Scheidung bei vollendetem 55. Lebensjahr vor ein riesengroßes Problem gestellt.

Zu dem irritiert mich der Hinweis, dass einige oder viele Versicherer heute auch für die Unterbringung in einem Hospiz und spezialisierte ambulante Palliativversorgung (SAPV) leisten.

Der PKV-Verband erklärte aber bereits 2004, dass das in allen Verträgen versichert ist, auch wenn es nicht genannt ist. Und der aktuelle Streitpunkt in Bezug auf die Erstattungsfähigkeit von SAPV, wie er zum Beispiel von der Continentale geführt wird, ist der Abrechnung von Pauschalen statt nach GOÄ geschuldet. Ein gutes Beispiel, dass zeigt, wie erfindungsreich und unflexibel die PKV sein kann, wenn sie Kosten sparen will.

Ich finde aber die Typ-Frage von Finanztest gut, weil wer Belege und Bürokratie nicht im Griff hat und wer nicht mit Ärzten und Krankenversicherung verhandeln will oder kann, der hat nichts in der PKV zu suchen, sondern sollte besser in der GKV bleiben.

Plattitüden und Peinlichkeiten

Der PKV-Versicherte bekommt auch rezeptfreie Medikamente? Ist das existenziell? Schneller einen Termin? Ist das richtig? Einbettzimmer und privatärztliche Leistung im Krankenhaus? Höhere Leistung bei teurem Zahnersatz? Gibt es keine Zusatzversicherungen? Es gibt so viele Banalitäten, die leider aber von der PKV in den Markt getragen werden oder worden sind, dass es kaum auszuhalten ist. Das diese alle im Artikel wiedergegeben werden, sollte man schon in Frage stellen.

Was aber gar nicht geht, das ist die Behauptung, dass ein Arzt bei einem Selbstzahler bereits bei kleinsten Hinweisen einer möglichen Krankheit nachgeht. Bei einem Kassenpatienten etwa nicht? Das ist eine Diffamierung der Ärzte und als pauschale Unterstellung unerhört. Das kann ich so nicht akzeptieren. Der Autor disqualifiziert sich dadurch selbst.

Richtig ist aber, dass es bei Selbstzahlern immer wieder zu Streit um die Frage der medizinischen Notwendigkeit, die Angemessenheit der Honorare beziehungsweise der eingesetzten Diagnostik oder Therapieform kommt. Ein Kassenpatient ist hier einfach besser geschützt, weil der Arzt nur das tun oder verordnen darf, was geregelt ist. In jedem anderen Fall muss er den Patienten aufklären und ihn davon in Kenntnis setzten, dass er es selbst zahlen muss.

Testkriterien

Nun widme ich mich dem Teil-Artikel: „Der beste Vertrag”. Ich werde nicht vollumfänglich auf alle Punkte eingehen, aber einige Highlights, die bisher so nicht aufgezählt wurden, will ich doch anmerken.

1. Kriterien

Finanztest setzt Kriterien an, die mindestens zu erfüllen sind.

Psychotherapie

Zum Beispiel stationäre Psychotherapie für mindestens 30 Tage. Wie man dann die Concordia überhaupt noch aufführen kann, sei einmal dahin gestellt, denn die leistet für 20 Tage. Darüber hinaus nur nach vorheriger schriftlicher Zusage.

Wir können auch die 30 Tage in Frage stellen, weil laut Psychotherapeutenkammer die durchschnittliche Verweildauer „fast fünf Wochen (34,3 Tage), in der Psychosomatik waren es mehr als sechs Wochen (43,1 Tage)“ beträgt. Ich nenne so etwas ein unkalkulierbares Risiko. Insbesondere dann, wenn wir das auch bei besonders belasteten Berufsgruppen (Polizei, Feuerwehr, Bundeswehr, Lehrer) machen.

Sind die 30 Tage etwa der Tatsache geschuldet, dass wenn ich das Kriterium so nicht setze, die Huk-Coburg auch nicht im Ergebnis auftauchen würde? Fiese Frage, aber leicht zu beantworten. Bei der Concordia hat Finanztest ja bereits bewiesen, dass die selbst aufgestellten Kriterien unwichtig sind.

Ich halte dieses Kriterium in dieser Form für massiv manipulativ, was den Test an sich bereits jeglichen Wert nimmt.

Stationäre Psychotherapie ist ohne Einschränkung als medizinisch notwendige Heilbehandlung zu erstatten. Alles andere ist nicht akzeptabel.

Eine vorherige schriftliche Zusage müsste so formuliert sein, dass der Versicherer nur die Frage der medizinischen Notwendigkeit oder die Erstattungsfähigkeit der Klinik prüfen darf und sich verpflichtet, die schriftlichen Zusagen unverzüglich zu prüfen. Darüber hinaus muss der Versicherer bei einer Notfalleinweisung darauf verzichtet.

Krankentransporte

Krankentransportkosten bis zum nächstgelegenen Krankenhaus bis zu 100 Kilometer: Auch hier denke ich, dass die Zahl 100 Kilometer nicht auftauchen darf. Der Transport zum nächsterreichbaren medizinisch geeigneten Krankenhaus ist die einzig richtige Aussage.

Vorsorgeuntersuchungen

Vorsorgeuntersuchungen im Umfang der gesetzlichen Krankenversicherung: Herzlich willkommen im Tal der Ahnungslosigkeit. Ein Blick in Paragraf 192 Abs. 1 VVG reicht, um die Frage abschließend zu klären: 100 Prozent aller PKV-Tarife erfüllen dieses Kriterium. Ein Kriterium, das aber alle erfüllen, ist kein Kriterium.

Heilmittel

Heilmittel zu 75 Prozent für physikalische Therapie und Logopädie: Das verstehe, wer will, weil Ergotherapie und Podologie sind inzwischen marktüblich in den Bedingungen genannt und zu erfüllen. 75 Prozent ist auch etwas sehr kurz gesprungen, denn wenn ich bei einem schweren Schlaganfall von Kosten von bis zu 30.000 Euro für einen Zeitraum von bis zu drei Jahren ausgehe, dann sprechen wir von 7.500 Euro oder 2.500 Euro pro Jahr.

Die 25 Prozent Unterdeckung sind auch nicht von der Regelung des Paragrafen 193 Abs. 3 (maximal 5.000 Euro Selbstbehalt) erfasst, es sei denn, es wäre ausdrücklich so geregelt. Hier sind 100 Prozent bei definierten schweren Krankheiten zu leisten.

2. Beamte

Dass ein Versicherer aufgeführt wird, der nur Bundesbeihilfe und analoge Beihilfeverordnungen abbilden kann, also die Concordia, ist schon eine Frechheit. Der Beamte, der sich auf der Basis des Tests für die Concordia entscheidet und nach Bremen oder Hessen versetzt wird beziehungsweise sich dort um eine attraktive Stelle bewirbt, hat dann nur die Möglichkeit, den Basistarif für eine beihilfekonforme Absicherung in diesen Ländern zu wählen. Ich vermisse hier auch eine entsprechende Fußnote.

Das aber auch die Frage, ob der Versicherer an der Öffnungsaktion teilnimmt, nicht berücksichtig wird, ist eine unglaubliche Fahrlässigkeit. Ohne die Öffnungsaktion, an der zum Beispiel die Concordia nicht teilnimmt, ergibt sich für den Versicherten folgendes Problem: Der Beamte heiratet, sein Ehepartner ist nicht berufstätig und hat Vorerkrankungen, die Concordia ist nicht zur Aufnahme verpflichtet. Die anderen Versicherer, die an der Öffnungsaktion teilnehmen, müssten den Ehegatten jedoch versichern. So mache ich natürlich auch Geschäft, ohne der Verantwortung für den Berufsstand gerecht werden zu müssen.

Ob unter diesen Gesichtspunkten, die Concordia, die ja eigentlich schon bei 30 Tagen stationärer Psychotherapie die Messlatte der Kriterien gerissen hatte, überhaupt zu nennen wäre, sei dahin gestellt. Ich halte es aber für unverantwortlich solche Aspekte nicht zu berücksichtigen, die meines Erachtens mehr als nur wesentlich sind.

75 Prozent für Hilfsmittel (ohne Sehhilfen), für technische Hilfsmittel und Prothesen bei einem offenen Hilfsmittelkatalog: Auch hier sind die 25 Prozent Unterdeckung nur bei einer ausdrücklichen Regelung von der Begrenzung des Paragrafen 193 Abs. 3 VVG erfasst. Ansonsten bedeutet das unter Umständen eine Eigenbeteiligung von 5.000 bis 10.000 Euro je nach medizinischem notwendigem Bedarf bei zum Beispiel einer Oberschenkel- oder Armprothese. Auch hier akzeptiere ich nur eine 100 Prozent Regelung, gerne auch mit Management-Elementen für die Hilfsmittel, die man auch leihweise oder über einen Vertragspartner zur Verfügung stellen kann.

Dann fehlen auch noch einige sehr wichtige Kriterien, die wirklich relevant sein können, wie die ambulanten Fahrtkosten, die Nennung zulässiger Leistungserbinger, etwaige Preisverzeichnisse bei Heilmitteln und zahntechnischen Material- und Laborkosten und deren Wertigkeit im Vergleich zu Beihilfeverordnungen oder BEL II ZE / KfO.

3. Arbeitnehmer

Bei der Auswertung unterläuft der Stiftung Warentest der nächste Fauxpas. Die UKV wird mit den Modultarifen und einem Beitrag von 804 Euro abgebildet. Die Bayrische Beamtenkrankenkasse mit GC300 und Vital plus bei einem Monatsbeitrag von 544 Euro. Diesen Tarif bietet die UKV ebenfalls und exakt zu diesem Beitrag an. Hier stellt sich schon die Frage, warum das nicht berücksichtigt wurde. In der Fußnote ist es festgehalten. Ist das nicht eigentlich schon gegenüber der UKV unlauter, was hier praktiziert wird?

Es stellt sich aber auch die Frage, wie das möglich ist, dass der schlechtere Tarif teurer ist? Ist er auch nicht, sondern der neuere bessere Tarif ist zu günstig. Dazu später mehr.

4. Selbstständige

Es ließen sich jetzt zu vielen Punkten Fragen generieren. Wir überlassen die Kritik in diesem Bereich einfach Herrn Hennig, der das sehr schön auf den Punkt bringt.

Was ich aber anmerken möchte ist, dass die Betrachtung der Beiträge Esprit/Esprit X mit der Addition von Selbstbehalten einem Versicherungsvermittler, insbesondere einen Versicherungsmakler, nachdenklich machen sollte. Ist der Tarif mit der niedrigeren Selbstbehalt günstiger, stellt sich die berechtigte Frage, ob es ein Tarifwerk ist (nein, geht gar nicht, weil dann die Verwerfung nicht entstehen würde) und wann der jeweilige Tarif in der Vergangenheit warum und wie angepasst wurde.

5. Preis- / Leistungsverhältnis

Die PKV ist ein Dauerschuldverhältnis. Für die Definition des Beitrages im Sinne einer Kalkulation gibt es Vorschriften. Die Annahmen, die dann letztendlich zum Beitrag führen, sind unterschiedlich.

Fest steht aber, dass die Eintrittswahrscheinlichkeit von Krankheiten und die Höhe der Kosten durch Untersuchung und Behandlung entstehen, identisch sein werden. Es gibt kleinen Rabatt für Kunden mit „preiswerten“ oder „günstigen“ Tarifen von den Leistungserbringern.

Es gibt keine Möglichkeit mit einer Risikoprüfung die Wahrscheinlichkeit von Krankheiten oder Kosten mit einer Perspektive von 10, 20, 30 oder 40 Jahren zu beeinflussen. Wenn dann aber noch der Tipp gegeben wird, die Gesellschaft mit dem niedrigsten Prämienzuschlag für eine Vorerkrankung zu wählen, dann sind wir genau da, wo Beitragsstabilität garantiert aufhört: bei den kurzfristigen Kosten.

Einen Einfluss auf die Beiträge haben die Kosten, die in nicht unerheblichem Umfang in Schaden oder Nettozins berücksichtigt sind, aber auch als Abschluss- und Verwaltungskosten sichtbar werden. Richtig ist, dass die Versicherer mit niedrigen Kosten im Vertrieb (Abschluss- und Verwaltungskosten – Verwaltungskosten sind überwiegend mittelbare und indirekte Vertriebskosten) Beitragsvorteile haben können. Das bewegt sich in einem Bereich zwischen 5 bis 10 Prozent Beitragsvorteil.

Wenn die Kosten in der Schadenregulierung günstiger sind, sollte man die Frage nach dem „Warum“ stellen. Dies gilt auch für die Kosten der Kapitalanlage, obwohl die tatsächlich auch beträchtlich sind und sich direkt im Nettozinsergebnis spiegeln.

Wie oben schon angeführt, sind die Beiträge Esprit/Esprit X (Deutscher Ring – von Herrn Hennig anschaulich dargestellt) und von UKV (Modultarife VA) zu GC (BBKK aber eben auch UKV) nicht passend zueinander. Das ist den Tarifwerken geschuldet. Die Tarife VA der UKV sind seit fast 30 Jahren am Markt. Hier sind Personen versichert die schon 65 bis 70 Jahre alt sein können. Neue Kunden werden mit diesem Tarif kaum noch generiert. Die Kalkulationsannahmen in diesem Tarif sind eher richtig als falsch.

Bleiben wir bei der UKV:

In den Modulen VA will die UKV von einem 35-jährigen bis zum voraussichtlichen Lebensende mit 92 Jahren 549.936 Euro inklusive Kosten und Rechnungszins. Bei GC 300 nur 372.096 Euro. Woher kommt die Differenz in Höhe von 177.840 Euro? Aus den Leistungsunterschieden kann es sich nicht ergeben. Die Leistungen des Tarifs GC 300 sind bei weitem höherwertiger und umfassender als die der Modultarife.

Ein Blick in eines der größten Kollektive der PKV, die M-Tarife der DKV, obwohl hier jeder Baustein ein eigenes Kollektiv ist, zeigt uns schnell, dass der Beitrag von UKV Modultarifen eher richtig ist.

Beiträge sind nie zu hoch, sondern wenn überhaupt, zu niedrig!

Was völlig übersehen wird, sind die Sparanteile in den Kollektiven, die bei zu optimistischen Annahmen zu niedrig sind. Je niedriger der Beitrag, desto optimistischer ist kalkuliert. Das hat für den Kunden eine fatale Auswirkung, weil er die Ersparnis später vollständig nachzahlen muss.

Der Nachteil der Kalkulation nach Art der Lebensversicherung, also mit Bildung von Alterungsrückstellungen, ist eben, dass die Fehler in der Kalkulation vom Kunden auszugleichen sind. Und je später das heraus kommt, desto höher ist der Nachzahlungsbetrag und umso kürzer der Zeitraum in dem nachgezahlt wird. Das nennt man dann Beitragsexplosion. Je niedriger der Beitrag, desto niedriger der Sparanteil.

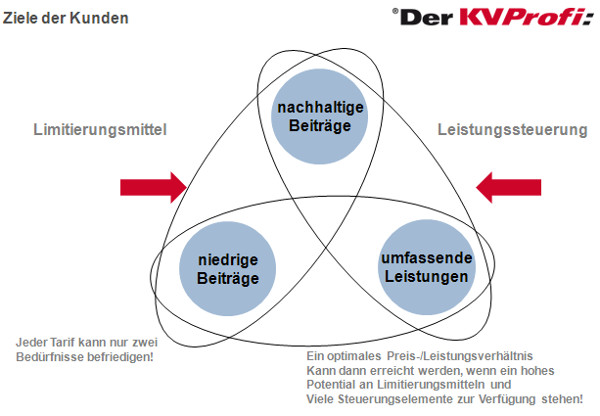

Das Spannungsdreieck der PKV gilt unwiderruflich und für alle:

Ob und in welcher Höhe auf die Laufzeit der nächsten 20 bis 50 Jahre Limitierungsmittel entstehen werden, ist für keine Gesellschaft zu prognostizieren.

In Verbindung mit hohen und umfassenden Leistungen wird das noch dramatischer. Habe ich nun noch attraktive Leistungen im Bereich kurzfristiger Leistungen (pauschale Abgeltung, Vorsorge und Schutzimpfung außerhalb von BRE und SB und so weiter) oder nehme ich Vorerkrankungen mit laufenden Behandlungskosten zu niedrigen versicherungsmedizinischen Zuschlägen (Empfehlung Finanztest: die sollten sie nehmen!), erhöht sich der Druck weiter.

Der Ansatz Preis- / Leistungsverhältnis ist einfach nur falsch!

Lesen Sie zum Thema auch diese beiden Artikel: DerKVProfi über die Beitragskalkulation der PKV: Die Geister, die ich rief! und Axel Kleinleins Kolumne im „Handelsblatt”: Wenn das Kollektiv implodiert.

Schlecht recherchiert oder kein Plan?

Jetzt geht es um den Teil-Artikel: „Raus aus teuren Tarifen”. Frau Möhring stellt fest, dass sie noch keinen Tarif gesehen habe, der für Frauen im Zusammenhang mit Tarifwechseln nach Paragraf 204 VVG von Bisex nach Unisex preislich attraktiv wäre. Richtig, denn das war das Ziel der Unisex-Kalkulation der PKV. Das ist auch verständlich, wenn man die Wirkung eines attraktiven Beitrages für im Bestand versicherte Frauen bedenkt: Die Frauen wären in Unisex gewechselt und hätten damit einen wichtigen Kalkulationsfaktor (Anteil der versicherten Frauen) nachteilig verändert.

Die PKV hat das mit der Absenkung des Rechnungszinses und gegebenenfalls einigen Korrekturen an den Kalkulationsfaktoren bewusst und absichtlich so erzeugt. Das beste Beispiel dafür ist, dass zum Beispiel die Hallesche den Rechnungszins sogar auf 2,5 Prozent abgesenkt hat, weil mit 2,75 Prozent die Unisex-Tarife für Frauen nicht teuer genug geworden wären. Die Hallesche im Verbund Alte Leipziger ist aber einer der Versicherer, die bei der Erwirtschaftung von Kapitalerträgen, im Vergleich zu einigen Wettbewerbern, in einer Komfortzone lebt. Die hätten das also gar nicht nötig gehabt.

Der Standardtarif soll laut Finanztest auch wegfallen, wenn man in Unisex wechselt? Der PKV-Verband ist bemüht, dass der Gesetzgeber ihn für alle Versicherten öffnet. Das ist mit Verlaub unqualifizierter Unsinn.

Paragraf 204 VVG sagt klar und deutlich, dass der Versicherer den Antrag auf Tarifwechsel

unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Alterungsrückstellung annimmt.

Ein Kunde, der seinen Vertrag vor dem 1. Januar 2009 abgeschlossen hat, hat das Recht auf den Standardtarif. Der Tarifwechsel begründet keinen neuen Vertrag! Der Standardtarif ist ein erworbenes Recht.

Auch wenn Paragraf 204 VVG regelt, dass

ein Wechsel aus einem Tarif, bei dem die Prämien geschlechtsunabhängig kalkuliert werden, in einen Tarif, bei dem dies nicht der Fall ist, ist ausgeschlossen;

so muss hier nicht der Gesetzgeber, sondern der PKV-Verband und seine Mitgliedsunternehmen aktiv werden. Das ist überfällig und meines Erachtens auch nur der Tatsache geschuldet, die Tarifwechsel in Unisex-Tarife so lange wie möglich zu blockieren.

Fazit

Finanztest legt ohne Mühe eine Bewertung von „mangelhaft“ für den Test hin. Der Artikel zu Tarifwechsel verdient ein „ausreichend“. Der Artikel vor dem Test ist aber sehr gut gelungen, wenn man einmal von einigen Allgemeinplätzen und dem Revanchefoul gegen die Versicherungsmakler (BGH-Urteil zur Arglist des Versicherungsmaklers) absieht – schlechter Stil, ist aber für mich nicht die Messlatte der fachlichen Beurteilung eines Artikels und die Versicherungsmakler haben mit Ihrer ständigen Kritik auch dazu beigetragen.

Insgesamt stellt sich aber die Frage, ob man nicht aus Sicht der Versicherer und der Versicherungsvermittler Finanztest einfach mal den Stecker ziehen sollte. Auch das Analyseangebot (29 Euro für einen Vergleich) halte ich für unzulässig. Finanztest begibt sich meines Erachtens hier auf dünnes Eis, wenn Sie im Einzelfall konkrete Beratung anbietet. Das sollte meiner Ansicht nach einmal rechtlich gewürdigt werden. Dies ist aber den Juristen und Richtern in diesem Land vorbehalten.

Darlehenssummen steigen, Tilgungssätze sinken

beitrag lesen

Ohne sie…ist die Herzlichkeit a. D.

beitrag lesen

Der Tag in 240 Sekunden – vom 25. April 2024

beitrag lesen

Der Tag in 240 Sekunden – vom 11. April 2024

beitrag lesen

Auf den Zins kommt es an

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren