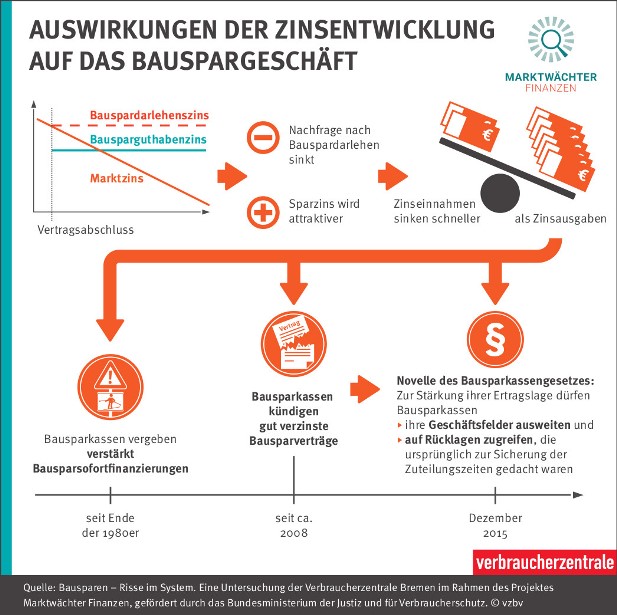

Bausparen lohnt sich einfach nicht mehr – vor allem für die Bausparkassen. Seit einigen Jahren schon versuchen sie, gut verzinste Bausparverträge aufzulösen, die seit mehr als zehn Jahren zuteilungsreif sind. Den Grund kennt Philipp Rehberg von der Verbraucherzentrale Bremen, der untersucht hat, wie sich niedrige Zinsen auswirken: Die Marge sei seit Anfang des Jahrtausends negativ. „Die Zinserträge der Bausparkassen aus den Bauspardarlehen reichen nicht mehr aus, um die Guthabenzinsen für die Sparverträge zu bezahlen“, sagt der Teamleiter Marktwächter Finanzen bei der Verbraucherzentrale.

Die Kreditinstitute haben reagiert und sich andere Einnahmequellen erschlossen: Seit Mitte der neunziger Jahre setzten sie verstärkt auf außerkollektive Darlehen wie Sofortfinanzierungen und entfernen sich immer mehr vom klassischen, kollektiven Bauspargeschäft. Der Wendepunkt war aus Sicht der Verbraucherzentrale Bremen im Jahr 1998 erreicht. In diesem Jahr überstieg das außerkollektive Geschäft erstmals das kollektive. Inzwischen liegt der Anteil der Bauspardarlehen bei nur noch rund 12 Prozent des Gesamtkreditvolumens.

Eine Entwicklung, die immer weiter gehen und ihnen mit Hilfe des Gesetzgebers künftig sogar erleichtert wird. Denn vor gut einem halben Jahr, im Dezember 2015, wurde das Bausparkassengesetz novelliert. Die Bausparkassen dürfen nun in noch größerem Umfang, auf Mittel aus der Zuteilungsmasse zuzugreifen. Das heißt, es ist ihnen erlaubt, noch mehr außerkollektive Finanzierungen zu vergeben. Außerdem dürfen sie in Aktien investieren und Rücklagen auflösen. Diese dienen eigentlich dazu, die Zuteilung abzusichern.

Für Immobilienexperte Rehberg erhöhen sich zum Beispiel damit die Risiken für die Verbraucher. Ein verbessertes Risikomanagement der Bausparkassen soll sie zwar effektiver schützen. Doch davon ist der Verbraucherschützer nicht überzeugt.

Großes Potenzial für Cyberpolicen im Mittelstand

beitrag lesen

Welche Tierversicherer am schnellsten und besten antworten

beitrag lesen

Krankenkasse muss Enthaarung auf dem Rücken nicht bezahlen

beitrag lesen

„Das war unser bisher erfolgreichster Biomexkon“

beitrag lesen

Gericht sieht Väter bei Rente nicht diskriminiert

beitrag lesen

Auf diese 4 Punkte sollten Versicherer bei Prämienerhöhungen achten

beitrag lesen

Pioniere der Wirtschaft oder Solo-Künstler des Geschäftslebens?

beitrag lesen

Zielgruppe Privatkunden – genügt das als Strategie?

beitrag lesen

KI-unterstütztes Marketing ist ein Gamechanger

beitrag lesen

Falschdiagnosen in der Krankenakte zerstören Versicherungschancen

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren